Este tipo de moneda se usa para pactar transacciones sobre la base de un valor presente para liquidar negocios a concretar en el tiempo futuro. O, como forma de definir la cantidad de moneda necesaria para cancelar obligaciones recíprocas entre partes a través del tiempo. Cuando los precios de los costos de las mercaderías oscila en forma constante en condiciones que no se puedan predefinir. Sea, por razones, técnicas, inflacionarias, deflacionarias u otras. Procedimiento que sirven para acordar de esta forma las liquidaciones de las obras o servicios futuros que se realizaran y pagarán en un futuro.

Acorde a operaciones aun indefinida en cantidades ciertas de bienes en el presente y cuyo precio futuro es incierto en el momento de la facturación y la cobranza. Aspectos, que surgen de la aleatoriedad entre el presente y el futuro respecto del valor de los bienes. Dado, que es indefinido por la cantidad de unidades monetarias a liquidar o pagar.

Dado que el precio definido en el momento de la entrega del bien no tiene validez económica en el transcurso del tiempo presente respecto al futuro.

Se usa esta moneda para lograr la equidad con el fin de cancelar los compromisos de pago en forma equitativa entre partes. Tratando de ajustar el poder adquisitivo de la moneda con que se negocia las operaciones en el presente respecto al momento futuro de pago. En una segunda versión de la alteración del poder adquisitivo del dinero respecto al valor de la producción.

Este tipo de análisis sirve para resolver contratos celebrados muy atrás en el tiempo. Sin inicio de ejecución.

Tal, el caso de haber sido alterado las condiciones pactadas en medios y procesos de producción o comercialización.

Cuando, se quiere adecuar la base contractual original monetaria de las obligaciones mutuas definida en tiempo pasado para liquidar las nuevas obligaciones en caso de nuevas condiciones fuera de actualidad temporal del presente. Entre, lo estipulado y la realidad de la moneda pactada.

Este enfoque consiste en ajustar las condiciones económicas definida con el fin de actualizar la regulación del poder adquisitivo de la moneda que no corresponde en la mayoría de los casos con la des actualización de los valores específicos de los bienes o elementos constitutivos de lo total pactado contractual mente.

Tal, como me toco realizar en un contrato definido para realizar operaciones futuras entre empresas vinculadas en negocios para adelante.

En especial para la producción de terceros en la producción de la leche Matervit.

Que debido al tiempo pasado quedaron desactualizadas en sus bases reales económicas.

En dicho caso se procedió a rever las condiciones y los términos del acuerdo en sus bases especificas, para definir un nuevo tipo de la negociación.

Mediante una nueva base de calculo para la definición de los precios y las cantidades de los elementos constitutivos del bien o el servicio a prestar acorde al momento actual.

O mediante la actualización de los monto monetarios de los precios pactados en el pasado contractualmente que se se ajustaron por los costos a incurrir en la producción.

En otros casos se puede en caso de tener la correlación debida realizar el ajuste por indices de inflación como el costo de vida u otro indice general que se puede suponer que actualiza el poder adquisitivo perdido por la moneda entre el tiempo pasado y el real. O mediante la actualización especifico cierta de los costos de los rubros fundamentales. O utilizando el procedimiento de actualizándolos por los indices específicos de cada rubro. Como, materia prima, mano de obra y cargas sociales, energía, etc., que conforman el costo total de la producción. Lo cual, brindaría una nueva forma de liquidar los gastos en las nuevas condiciones del presente.

Este tipo de moneda de calculo necesaria para resolver situaciones definidas en el pasado y ajustar los costos o el poder adquisitivo de la moneda. Se lo puede definir como la moneda potencial del pasado para liquidar obligaciones futuras. En dos tipos de procesos como los que fueron definidos como ajustes de costos específico o ajustes de los elementos por indices específicos de cada componente del costo total.

O sea, que el valor de la moneda futura es relativa en el tiempo. Dado, que cambia y se altera en función de nuevos parámetros (precios inconstantes, poder adquisitivo oscilante o poder de compra cambiante, etc.) que generan nuevos valores potenciales. Dado, que la moneda real solo se puede expresar en el tiempo especifico de las operaciones concretadas acorde a los valores reales del presente y las cantidades concretas producidas.

Con lo cual, estamos analizando la expresión de la moneda imaginaria que es distinta que la real.

Este método se usa para definir los presupuestos de las transacciones estimadas a realizar para las operaciones de las empresas (px q)

En cuyos procedimientos se define el presupuesto mediante el uso de una moneda imaginaria respecto a la moneda real en que se incurrirán los hechos.

Tal, como el método para definir y calcular los presupuestos de corto plazo, 1 año, mediano plazo 2 o 3 años y largo plazo por 5 años. En algunos casos se considera el presupuesto a 10 años. Pero, las posibilidades de realizar estas estimaciones en el tiempo tienen un grado de incertidumbre pesado.

En las empresas se generan presupuestos financieros de cortísimo plazo para estimar el flujo del dinero financiero acorde a las cobranzas y gastos a pagar en forma perentoria. Con lo cual, se las realizan los cálculos de financiación de las operaciones con los bancos y entidades financieras para balancear los ingresos con los egresos.

En cuanto al sistema de procedimientos y forma de cálculo de los presupuestos ha sido desarrollado en :

De todas maneras aparte de la descripción de las técnicas usadas y mencionadas en la dirección arriba citada. Se realizará un análisis de las características y formas que definen el tipo de moneda presupuesto en un capítulo especial que se presentará más adelante.

Para ampliar el tema y la elucidación de la moneda teórica imaginaria, teórica, de cuenta o moneda ideal usada en los procesos de ajustes monetarios de la contabilidad o estados contables sugiero leer:

https://es.wikipedia.org/wiki/Unidad_de_cuenta

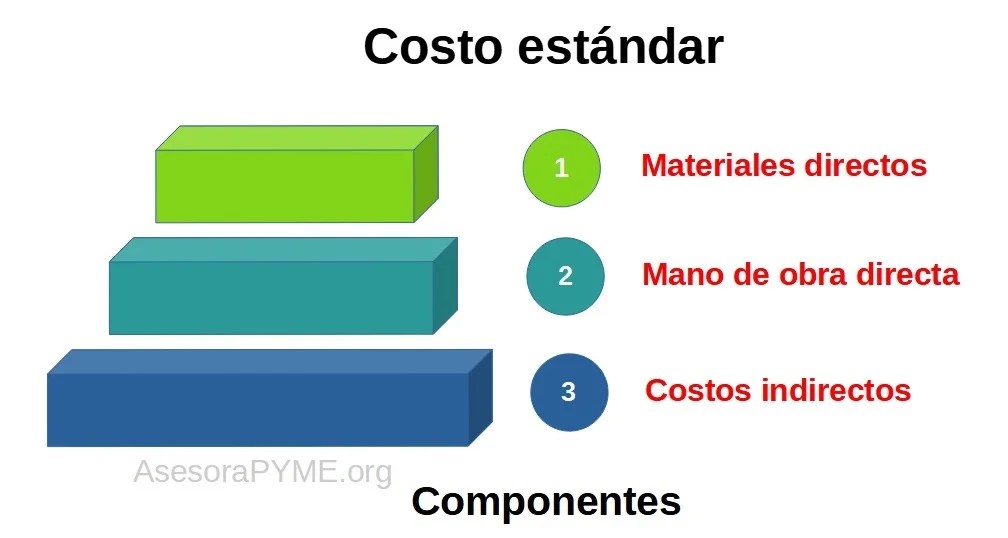

Otro tipo de moneda imaginaria se da en la formulación de los costos estimados o standard para la valorización de la producción.

Cuyo procedimiento se basa en definir las condiciones de producción de la estructura ( edificios, máquinas, dotación de personal, etc.) estimándose un nivel de producción practica acorde a un plan de ventas y rotación de los inventarios. Con el cual, estimándose el valor de las variables de los consumos (jornales, salarios, energías, desgaste de los bienes de producción, consumos standard de materiales y materias primas, etc. ) se generan los costos de proceso y productos en forma científica pero basado en rendimientos y precios estimados. Luego, en la realidad se dan los costos reales y dado que se contabilizan los movimientos contables con los costos estimados se generan las diferencias entre el costos real y el standard. Donde, la sumatoria de los costos imaginarios standard más los desvíos específicos de la producción y los que corresponde los valores standard sumado ambos se da el costo real del periodo. Pero, en este caso se da el uso de costos standar o estimados en moneda imaginaria.

Las únicas monedas reales (unidades monetarias ciertas) de los hechos ocurridos es la que surge de la historia asociada al momento del devengado o el pago de los bienes o servicios. La cual, es la que se usa y se registra en los libros contables. Acorde a los precios y cantidades negociadas, transadas y pagadas.

Otro tema donde, se generan los movimientos en moneda imaginaria se da en los cálculos de las modelizaciones económicas. Tal, como las realizadas Equilibrio General Dinámico y Estocástico (DSGE), modelo Var, , AR, etc. Donde los cálculos realizados se sustenta en unidades monetarias y procesos matemáticos que definen condiciones especiales de moneda en condición imaginaria. La cual, no coinciden en sus desarrollos y conclusiones en concordancia con los datos generados por las operaciones reales.

Debiendo destacarse que solo manteniendo el registro realizado de las operaciones en cierto grado de detalle. Se puede definir y registrar bajo dicha condición con seguridad la historia real de la moneda y determinar los resultados monetarios. Los cualessurgen mediante la medición de la inactividad financiera o ociosidad del dinero. Cuyos efectos alteran los resultados de la actividad. Los cuales, deben en mi criterio registrarse y exponerse en forma independiente como un rubro del Estado de resultados acorde el tiempo de percusión de los citados en los tiempos en que incurrieron. Debido a la alteración ser estos resultados exhibidos en razón de la necesaria visualización de estos. O los resultados que surgen debido a las ganancias o pérdidas que se dan debido a la alteración del poder adquisitivo de la moneda entre el momento del devengamiento y de la cancelación o pago efectivo. En especial y con mayor énfasis en economías que no existen las condiciones de uniformidad de la moneda neutral. O en cualquier otro tipo de expresión de la dinámica económica.

Debiendo, mencionarse que la determinación de los resultados monetarios no surgen directamente de los registros contables sino que requieren metodología de cálculo para definir y determinar dichos resultados en forma explicita. Los cuales, deben ser imputados a los ejercicios en los cuales percutieron dichas situaciones.

Cuyos cálculos se pueden solo realizar mediante el uso de la data que existen en los registros auxiliares o documentación de origen. Para, este fin he diseñado un sistema de partida cuádruple cuyos elementos del sistema permiten definir bajo su proceso específico dichos cálculos. Esto se puede analizar leyendo el libro citado en :

En este aspecto se debe mencionar que con la definición de los resultados monetarios se puede realizar una determinación más precisa de los orígenes de los resultados del negocio.

Que actualmente por su tipo de expresión se encuentran incluidos en otros resultados generados por la contabilidad.

Con el fin de completar el cuadro de la interpretación de los análisis ligado a las diferencias de la desvalorización del poder adquisitivo de la moneda que se expresan como los resultados monetarios. Se debe aclara que el origen de los mismos no son generados por los efectos de la inflación sino por la ociosidad del dinero. Se continuará, este tema con mayor detalle en un futuro próximo en el capitulo de la moneda homogenea.

La conclusión que se desprende del presente es que solo de los registros contables históricos surgen la realidad empirica de las transacciones reales. El resto de los métodos generan visiones monetarias imaginarias que no responde estrictamente mas que a especulaciones imaginarias de supuestos proyectados en el tiempo.

En especial, debe considerarse que los registros contables son los elementos mas confiables en la generación de la data monetaria para realizar todo tipo de análisis. Ya sean presupuestarios, determinación de costo, cálculos de modelos estadísticos, etc.