¿En que medida el Contador debe registrar y valuar las pérdidas de masa (materia) que esta involucrada en los procesos de producción con implicancias contables?

Aspecto que esta contemplado en la contabilidad ecológica como forma de control del medio ambiente en su primer enfoque fundamental.

La definición y registración de las pérdidas de materia en los procesos industriales se llevan a cabo en los casos de industrias (en especial) que procesan materias primas de mono producto como la industria petrolera, química, petro química, textil, frigorífica, etc. En las citadas se generan productos y sub productos varios en sus procesos que surgen de una cantidad de materia prima original. La cual, es mensurable al ingreso al proceso.

En los cuales, hay posibilidades de pérdidas y fugas de productos en diversos procesos.

Para optimizar y lograr el mejor rendimiento y aprovechamiento de la materias primas procesadas se utiliza los análisis de control de los flujos de materia. Con el fin de aprovechar al máximo la producción generada y evitar los desperdicios y productos no utilizados económicamente.

Luego, debemos considerar las fugas, derrames, desperdicios, contaminaciones, etc., que producen pérdidas económicas y contaminación ambiental.

Con este fin se instalan los procesos de control de ingeniería para el control de las pérdidas de masa no controladas. O ocultadas ex profeso.

Los antecedentes en la Argentina datan de siglos en las pérdidas de grandes volúmenes y desperdicios.

Esta historia en Argentina comienza con las vaquerías. En las que se mataban los animales para vender el cuero en vacunos.

Los venteos de gas natural de pozos otro ejemplo de calamidad nacional.

Que tuve la oportunidad de denunciar que llegaban al 10 % del consumo de petroleo argentino.

Este hecho tome contacto, leyendo un Informe de la situación económica argentina, publicada por el ministerio de Economía de la nación, en la que informaba la cantidad de venteo de millones de metros cúbicos de gas. (Época del ministerio de economía del doctor Alfredo Martínez Hoz).

Sugiriendo en dicha situación la construcción de plantas de abonos nitrogenado y la utilización del gas natural como consumo alternativo en remplazo de los combustibles de diesel oil, gas oil, etc. O utilizar dichos gas venteado en la plantas de procesos para aumentar mediante nuevas inversiones la distribución de gas natural. O destinar dichos venteos de gas para uso de reemplazo de nafta en los motores de dicho consumo.

De igual forma, aprecie esta situación en el curso de mis trabajos ligados a la instalación de contabilidad de costos en varias empresas. En dichos casos aprecie las pérdidas de materia de palo de tabaco, yerba, etc. Cuyo palo y polvo ascendían a cifras del 20% de la hoja en la industrias respectivas.

Esta situación la pude apreciar, en la instalación del sistema de costos de la empresa Sitma, en las pérdidas de aceite que ascendía al 10 % del consumo de materia prima procesada en el texturizado de hilo de nylon.

O los residuos de tratamiento del proceso de recuperación de ácido generado en el tratamiento de los aceites de cárter de auto e industriales que contaminaban el arroyo Sarandi.

Entre muchos otros que siguen contaminando los ríos, canales, etc.

Entiendo, que el Contador debe tener conocimiento y control de las pérdidas y derrames en la medida que dichos volúmenes perjudiquen en forma fatal las condiciones ecológicas ambientales.

Lo que implica la necesidad de registrar contable mente dichos desperdicios, tanto como los desperdicios normales.

En el presente capítulo es mi intención acercar los conocimientos del control del balance de masa para asegurar que todos los consumos de materias y materiales han sido considerados en forma adecuada en los costos de los productos producidos y en la determinación de los balances contables.

Explicitando dichos daños mediante la medición ecológica y su registración que debe realizarse en la contabilidad.

Punto de partida para el combate de la contaminación ambiental de las tierras, ríos y mares de la Argentina.

En general, los aspectos del control de las pérdidas de masa deben ser considerados con mayor empeño en las funciones contables.

En especial, cuando se generan los costos contables de producción para valuar los procesos de la producción. O sea, cuando las empresas instalan la contabilidad de costos por centros de responsabilidad.

La instalación de un sistema de costos facilita la optimización de los registros contables para mejorar el control de las pérdidas y la determinación adecuada de los costos de producción en forma racional. Que, deje de encubrir las pérdidas de producción y de las perdidas de masa o contaminantes que se incorporan a los costos de producto y que atentan contra la eficiencia productiva.

Pero, en muchos casos dichas mediciones no son descubiertas o explicitadas. Con lo cual, dichos desperdicios o pérdidas no se controlan o quedan ocultos.

Con graves consecuencias sociales y médicas.

El balance de masas es la herramienta necesaria para analizar y registrar los movimientos de la materia en los procesos operativos.

Lo cual, permite detectar las pérdidas de la materia prima en los procesos que generan mermas o desperdicios de la materia solida, los líquidos y las fugas gaseosas a través de todo el proceso tecnológico no apreciadas o fuera de control.

Además de poder detectar las perdidas debido a los hurtos o robos continuados de materias o productos finales que surgen del movimiento de los inventaros y la producción.

El balance de masa es la herramienta adecuada para detectar, mensurar y contabilizar las perdidas no controladas o invisibles.

Las cuales deben ser controladas e incorporada a los registros contables.

Recuerdo el robo hormiga de combustibles de un oleoducto que no era detectado debajo del viaducto Sarandi. Que produjo la voladura y resentimiento de la estructura del viaducto.

En determinado momento por una falla en el proceso de hurto del combustible se genero una explosión y afecto la estructura del citado.

Al punto que tuvo que ser re construido la base por la que transitaban los trenes durante meses. Para, lo cual, se paralizo los movimientos de trenes en forma rotativa para cada vía durante meses para re acondicionar tal estructura de cemento.

Situación que menciono como forma de tomar conciencia del valor y el daño potencial en la economía nacional y los efectos de dichas situaciones que pueden generar los hurtos hormigas en las empresas.

Aspecto, que debería ser adecuado mediante un régimen de registro de contabilidad nacional de los impactos ecológicos.

Invito la lectura del tema en la publicación de Victor Lang referente a este aspecto.

Imagen victor lang nueva contabilidad.

https://catalogo.uces.edu.ar/cgi-bin/koha/opac-detail.pl?biblionumber=44300

Cuando, las pérdidas se pueden mensurar, se deben valorizar e imputar a un centro de costo.

Lo cual, genera que se impute la responsabilidad de las pérdidas en especial adjudicando las mismas por centros de costos por responsables.

El balance de masas se genera por razones prácticas y operativas en una unidad de medida uniforme común para todo el proceso en el caso que dicha herramienta es posible instalar.

El balanza de materia se expresa de la siguiente forma

inventarios iniciales del periodo

+ los ingresos de materias del exterior

+ los ingresos de materias a los movimientos internos de los procesos de elaboración

– las salidas de los movimientos internos de los procesos de elaboración

– las salidas por las entregas a terceros de materias y productos por todos los conceptos facturados o sin facturación.

– menos las pérdidas detectadas en los procesos de elaboración.

– las perdidas ocultas de los procesos

= inventarios finales de cierre del ejercicio

El objetivo por el que se instala el sistema de balance de masa es encontrar y localizar las causas de las pérdidas ocultas o invisibles.

Dado que las visibles son detectadas en los procesos de control de producción que se realiza mediante los controles de ingeniería de procesos.

Si en el proceso se utilizarán diferentes tipos de materias, es necesario convertir todas las expresiones de estados de materia que se generen o consumen en una medida uniforme básica para para que la medición se transforme en una sola medida común en el balance de masa.

En las cuantificaciones de la materias no utilizadas o las pérdidas detectadas se requiere la valuación o costeo de las mismas para su contabilización.

El balance de masa es una herramienta de control que se utiliza por el sector operativo de la empresa para controlar las pérdidas en el uso de la materia prima por razones ecológicas y de resultados económicos y financieros.

Dado que la falta de control de los desperdicios de la materia de no detectarse forman parte del costo de los productos.

Que genera las pérdidas empresarias y la nacional.

Con lo cual, al aumentarse los costos debido a dichas circunstancias se pone a la empresa en algunos casos fuera de competitividad.

O se traslada dichos costos a los precios de los productos.

El secreto de la eficiencia empresaria descansa en el pilar del control constante de las mermas y pérdidas de la materia prima en todos los procesos operativos. O en las mermas de inventarios por el tiempo de estacionamiento u otras situaciones. En especial debido a las temperaturas que afectan a la materia biológica o debido a las transformaciones de las materias en general, que generan putrefacción, pérdida de calidad, etc.

Nada permanece estático debajo del sol.

Concepto asociado a la teoría de los desequilibrios.

Para lo cual, los empresarios deben preocuparse en forma continuada y constante en el control operativo de todos los movimientos y evitar los desperdicios y las mermas.

La contabilidad industrial y de costos debe realizar los esfuerzos para valorizar y registrar las perdidas en los procesos industriales en forma racional e instrumentada acorde al sector que las genera.

Con el fin de que dichos resultados negativos, se expliciten de la mejor manera en el Estado de resultados por centro de costos y con cargo a los centros de lucro en lo posible.

Para detectar las perdidas y mejorar la eficiencia en el uso de la materia prima en el proceso productivo.

Siendo el control de la materia el objetivo permanente y constante para los que administran la producción.

Bajo esta óptica se puede encontrar la meta social más eficiente y generadora del crecimiento del poder adquisitivo del salario. En la medida, que dichas recuperaciones sirvan para rebajar los costos de los productos producidos.

Con el fin de lograr la disciplina constante que debe generar la conciencia a la racionalización permanente de la materia y los procesos de producción.

Con el fin de generar en forma permanente la eficiencia empresaria.

Como conducta permanente del ahorro y control del gasto.

El principio de buscar la eficiencia permanente da como resultado la economización de la producción. Que constituye la meta empresaria imprescindible para generar la eficiencia descripta por Taylor y Fayol.

Lo cual, genera la reducción de los costos de proceso y de los productos vendidos.

Con menores costos se pueden lograr menores precios y mejor poder adquisitivo del dinero que perciben los asalariados y todas las remuneraciones nacionales.

Sin la conducta del control permanente y ordenada de los costos de producción (en general) no hay posibilidad del aumento de los salarios reales. Excepto que se logre el desarrollo nacional.

J. Maynard Keynes cuando le preguntaban sus discípulos cuando la economía lograba la eficiencia nacional. Este contestaba en el momento en que la economía se encuentra en pleno empleo y funcionamiento.

Las perdidas de masa en el proceso productivo se morigeran cuando se instalan procedimientos de control para detectar las in eficiencias por responsable.

En el primer intento se busca encontrar las pérdidas por procesos o equipos en funcionamiento regular. Luego, las generadas por fallas imprevistas que surgen por roturas debido a la falta de mantenimiento preventivo de los bienes de uso productivo o cuando surgen fallas debido a malas maniobras.

Cada sector de la empresa debe tener un responsable como en la familia. Donde se controlan los gastos en forma individual y entre todos. En un núcleo básico social mínimo. El cual, debe preservar su integridad financiera y asegurar el bienestar de sus miembros.

Camino, que debiera ser imagen para lograr el éxito empresario y de la sociedad en su conjunto. Único camino al que se llega mediante el ahorro y el control permanente de los gastos que genera el bienestar general continuado.

El balance de masas en relación a los procesos de control de las operaciones en la producción

permite contribuir al control de los gastos. El cual, es uno de los objetivos central de la actividad empresaria. Para ello, el sector operativo en las funciones de ingeniería industrial debe preocuparse por dichas tareas. Para mensurar las pérdidas de materia. Con el fin que la contabilidad realice el registro y valuación de estas. Con el fin de cuantificar económicamente dichas perdidas.

Única, forma de lograr el aumento de la rentabilidad empresaria y la mejora de los salarios. Cuando dichas practicas se realizan en forma sistematizada continuada y eficiente.

Dichas pérdidas se deben registrar e informar mediante los estados de costos y en el estado de resultados por responsables.

Cuando se realizan las mediciones y valuación de las actividades y los costos ocurridos.

En especial, cuando se implementan los diversos métodos de control de gastos por responsables mediante la presupuestacion del consumo de las materias primas y el control. Para la certeza de dichas mediciones se valorizan a precios constantes los consumos y los presupuestos flexibles de la producción real.

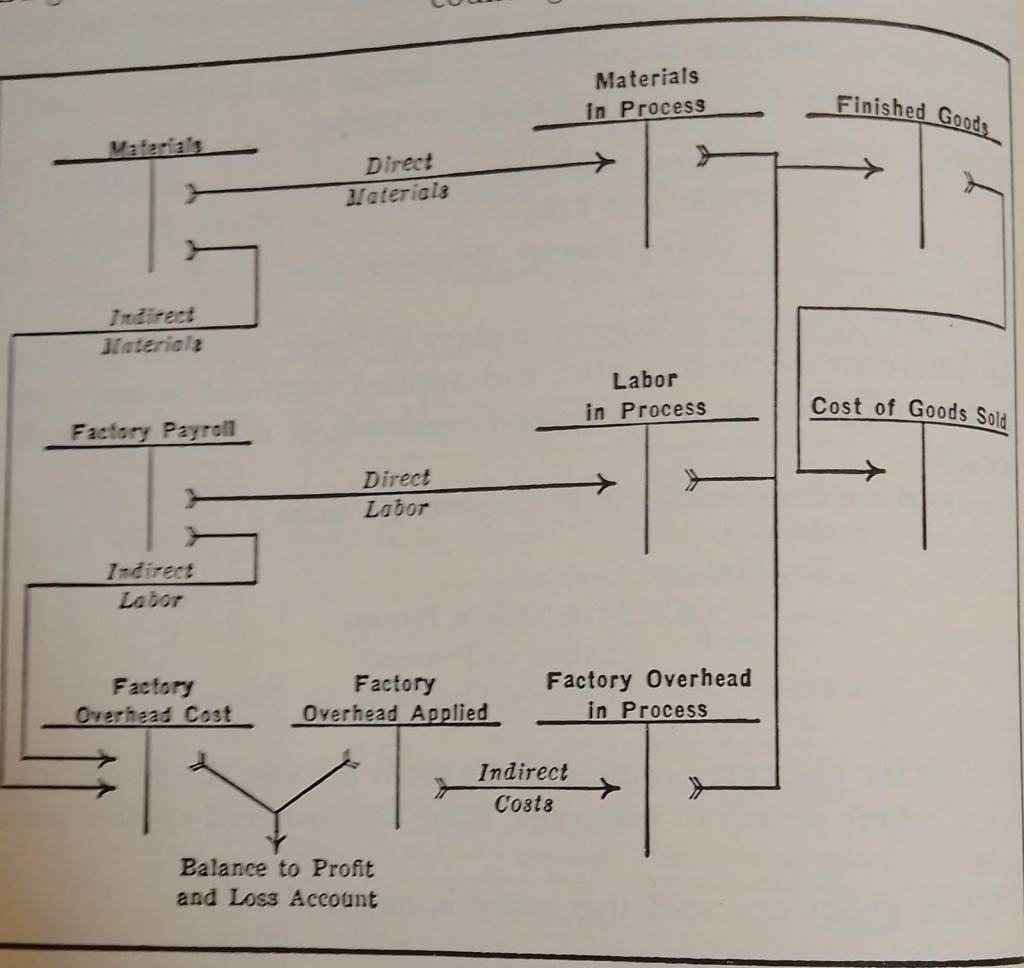

Un sistema normal y generalmente utilizado en las empresas consiste en la determinación del costo de venta mediante el cálculo siguiente:

Valor del Inventarios de inicio + valor de las compras y gastos-valor inventario de cierre= costo de ventas.

Los inventarios se toman mediante el conteo de las piezas, la pesada, las mediciones en general y luego se los valoriza a los costos según el sistema adoptado.

En el procedimiento contable señalado en el párrafo anterior, las perdidas de masas de materia prima se absorben en el costo de las ventas del periodo en forma indiscriminada.

Este método fue creado para fines contables. Pero, los que lo diseñaron y lo implementaron no percibieron que desde el punto de vista del control operativo de la masas de materia prima en los consumos de la producción y las ventas el sistema asegura la absorción en el costo de ventas de todo los consumos controlables y no controlables.

En los casos que se lleve la contabilidad de costos históricos los costos de pérdidas de materia prima se incluyen en los costos de productos en los cuales se absorben y e trasladan a los costos de ventas realizadas Incluyendo las no detectadas ni medidas por los controles operativos.

En la contabilización de la producción por centros de costos industrial, valuando la producción y los inventarios mediante mediante los costos unitarios por absorción ( insumos y gastos incurridos) en dicho caso las pérdidas de masa explicitas y ocultas se absorben en los costos unitarios determinados.

Con lo cual, el costeo de la producción absorbe las perdidas de materias primas identificadas y las no identificadas que se trasladan a los costos de productos de la producción y quedan en los inventarios hasta su deglución.

O se absorben dichas pérdidas en el momento de contabilizar las diferencias de inventario físico y libros que se trasladan a la cuenta general de Diferencias de inventario en forma no identificada.

Dichas diferencias son cargadas a los resultados en forma general sin su aplicación por centro de costo ni de productos. O sea, sin definir la responsabilidad de dichas acciones.

Situación que con el paso del tiempo permite soslayar dichas pérdidas de materia dado que no se asignan las responsabilidades a nadie.

Con incidencia de resultados negativos no discriminados en el caso que no se controlen los consumos de la fabricación.

Lo cual, desmejora la competitividad de la empresa al no detectar las pérdidas y mermas sin la localización controlada de dichos efectos negativos en la competitividad empresaria.

En el caso del uso de la valorización de la producción por medio de costos standard, las pérdidas de materia detectadas se confrontan con los standard de consumos y la diferencia se registran como diferencia de consumo standard de materia primas. Diferencia de consumo standard versus real. Que se plasman en el control del cálculo de la variación de rendimiento de producción y uso de materia prima.

En el caso que estas mediciones estén bien definidas en los standard aplicado en los costos y las mediciones de los consumos reales.

Lo cual, requieren el control permanente de dichos standard y las mediciones.

Si existieran fallas no detectadas en los cálculos de variaciones de uso de materia prima o rendimiento las diferencias remanentes se cargan al costo de ventas cuando se realizan los recuentos de los inventarios en libros contra los reales tomados.

Lo que hace al criterio de la determinación del calculo de costo de ventas mediante el procedimiento que considera las compras y gastos (incluyendo los movimientos por facturas y los devengados no facturados) y tomando en cuenta los inventarios de apertura y cierre como un sistema seguro que incluya todo tipo de costos y pérdidas. Incluso las pérdidas de materia prima no detectadas.

En dichos casos las diferencias de uso o pérdidas de materias, productos, etc. (no son detectadas explícitamente) se cargan a resultados por medio del costo de las ventas.

Aunque en forma indiscriminada.

Este método, que se adapto en la contabilidad original mercantil mediante la determinación de costos de ventas citado arriba con la toma de los inventarios de inicio y cierre de ejercicio. Da la seguridad (cuando se computan todas los ingresos de compras y se toman en forma cierta los inventarios de inicio y cierre) que todos los costos de materia y desperdicios son computados en el proceso contable y se registran dichas pérdidas en forma indiscriminada en el costo de ventas.

El método citado adoptado por la mecánica contable, hace a la seguridad que todas las perdidas de masa sean reflejados en el costo de las ventas. Con lo cual, el método contable garantiza que no se escapan la valorización de las perdidas de masa detectadas y no detectadas en los movimientos operativos internos.

El método adoptado en el cálculo de costo de ventas calculado mediante la formula:

Inventario de apertura + compras + gastos -inventario de cierre, asegura la contabilización de todas los consumos directos de la producción mas las perdidas de materias primas, los excesos de consumos, los robos, las destrucciones, etc.

Lo cual asegura que es un buen proceso que da seguridad al registro completo de todos los aspectos contables necesarios para definir bien la rentabilidad.

Pero, en dicho caso la contabilidad no asegura que dicho procedimiento contable permita detectar las pérdidas citadas para tomar acción y su corrección.

Es por ello, que el contador responsable de la contabilidad industrial debe controlar los movimientos físicos de la materia y sus consumos para registrar dichas operaciones en la contabilidad industrial de costos.

En especial, el Contador debe buscar controlar todo el movimiento de las materias primas, productos en proceso y terminados como el control de las salidas de los productos del almacén hasta el cliente.

Con el fin que los informes de producción sean fiables y registren todos los movimientos de la producción, los inventarios y las entregas por ventas. Para asegurar que estos están bien tomados, costeados y acorde a las informaciones de los documentos de base del movimiento de la producción.

Este procedimiento y las medidas tomadas para asegurar esta política, lo recuerdo muy bien cuando se tomaron medidas adicionales para tener seguridad en la información operativa para la determinación de los movimientos contables de la contabilidad industrial y la generación de los costos de la producción en la contabilidad departamental.

Esto ocurrió en los frigoríficos Swift, Armour, etc. por normas emanadas del Gerente general financiero y administrativo John Loser. Para dar seguridad al manejo de la data de producción ligada a la registración contable. Procedimos a separar el personal clerical de las operaciones fabriles y le asignamos dependencia del área contable.

Separando dicho personal de la supervisión operativa para evitar la tentación de recibir instrucciones que no permitieran clarificar los movimientos y los controles operativos que les competía para informar la data al área contable.

El control del balance de la materia en el circuito fabril y contable es responsabilidad de sector operativo. Pero, la valuación de dichos costos es responsabilidad del sector de contabilidad industrial.

Donde, el responsable de la contabilidad industrial debe asegurar que los movimientos físicos sean correlativamente registrados en forma adecuada por medio de los asientos de diario.

Con lo cual, el sistema contable, cuando incluye la documentación operativa de los movimientos productivos e inventarios asegura la confiabilidad de su método de costeo global. Hecho que asegura que todos los gastos y consumos son cargados al costo de ventas en forma racional y por responsables.

Para generar el Estado de resultados que contemple todas las pérdidas en forma explicita.

Pero, dicho método citado no devela el responsable de dichas perdidas no controladas de masa mediante la contabilidad de registro de los movimientos mediante los inventarios permanentes. .

Mediante la instalación de un sistema de costos adecuado y con la utilización de un sistema de control de masas en los movimientos se logra el reconocimiento de las pérdidas, sus causas y la forma de combatir las citadas. Hasta, el punto que la utilización del sistema de control del balance de masa permite la identificación plena de los movimientos físicos de la producción y el costeo eficiente de la producción por responsables de los centros de lucro.

Lo cual, coadyuva para calcular los costos de la producción y las ventas en forma eficiente y controlada.

Situación que permite asegurar la rentabilidad de las ventas por producto, centro de lucro y empresa en la forma más precisa..

Además de facilitar la registración contable de las perdidas sufridas en materia “q” en los procesos de control de la producción por medio de standard o estimaciones de consumos.

Lo cual, requiere una organización que se entremezcle entre las funciones de Operaciones operativas y Contabilidad industrial para generar los informes adecuados y la valorización de dichas pérdidas.

Como la asignación de la responsabilidad de los excesos de consumos y las pérdidas de masa que no fueron identificadas ni mensuradas.

La aplicación de los sistemas contables incorporando la contabilidad de costos industriales dentro de la contabilidad general, mediante la medición de los consumos y los gastos por centro de producción permite el control de las operaciones para optimizar los costos. Lo cual, es cumplir con los principios fijados por la CC.

La cual, tiene como meta la implementación de los procedimientos de la contabilidad de los costos industriales. Que en su procesos asegure las mediciones de los consumos para encontrar la mejor eficiencia del sistema de control contable de las operaciones. En especial, cuando dichas mediciones se basan en standard científicos.

Mediante la obtención de un mejor control que los principios desarrollados inicialmente por Luca Paciolo, que por aquellos tiempos fueron orientados a la contabilidad comercial.

Lo cual, hace a la mejora de la implementación de las formas contables con métodos eficientes para ir al camino de la contabilidad científica.

La ciencia contable siempre esta en evolución constante. Como toda ciencia.