CC representa ciencia contable en adelante.

Teniendo en cuanta los principios generales en su traducción expresados en la voces griegas. La metafísica se entiende: “lo que esta detrás de las cosas naturales”, que surgen de los hechos curiosos de la vida humana en su sentido histórico dado por el fatalismo antropológico.

La metafísica significa “ lo que viene después de la naturaleza en el comportamiento de la física” .

En el aspecto antropológico cada veta de la expresión tiene indicadores especiales. Tanto, sea en la expresión psicológica, emotiva, social, etc.

En la vida de las unidades económicas empresarias solo existe una unidad de medida homogénea para su representación y valorización en el plano contable.

Con lo cual, debemos colegir que la Metafísica contable radica en el conocimiento que surge a posteriori del tratamiento de la información que se sintetizan en los fenómenos que surgen de las expresiones contables. Los cuales están expresados en números que se grafican mediante las simbologías contables de las cuentas. Las cuales se representan mediante los denominados estados contables.

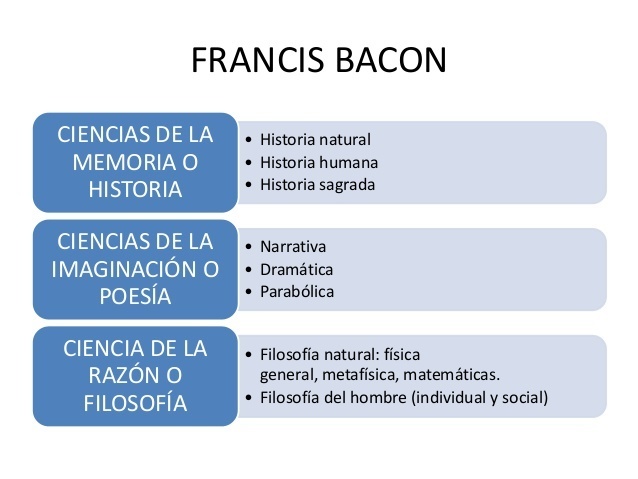

Considerando los puntos de vista de Bacon respecto al enfoque filosófico general, se puede interpretar a la metafísica contable (MC), como la interpretación de los conocimiento de las causas finales y formales que surgen de las actividades ligadas a los entes que generan actividad económica.

Donde, el fatalismo de las acciones ligadas a la valorización de los hechos registrables en la contabilidad surgen de hechos en condición cierta o aleatoria, buena o defectuosa, valorable o no, cobrable o incobrable, con resultado positivo o negativo, etc.

El método contable es taxativo en su forma de procesamiento y sus resultados son determinados en forma fatal acorde a la representación histórica de los hechos. Independientemente del uso de diversos métodos de registro incluidos como aspectos parciales en las operaciones administrativas colindantes con la visión hermenéutica contable. Tal, como la contabilidad de departamentos de producción o por centros de costos.

La verdad contable tiene una sola expresión real que surge de su propia aplicación de la teoría y de la doctrina.

El management consiste en programar el mejor futuro posible y la contabilidad da cuenta de los hechos fácticos ocurridos.

De dicha combinación surge la administración de las actividades programadas o el análisis de los resultados fatales.

Sin contabilidad y estados contables solo se ve las tinieblas del pasado y nada se puede proyectar con certeza.

La contabilidad y los estados contables otorgan el poder de análisis, comprensión, base de la proyección y medición de lo proyectado y el resultado fatal de la contabilidad.

Solo, mediante la valoración del pasado se puede tener el poder de proyectar y dirigir el futuro.

He visto quemar una montaña de materia prima por no poder alcanzar la calidad del producto. O vender sin recuperar la cobranza o vender en cantidades mercaderías cuyos retornos financieros se licuaron por la inflación.

Estas situaciones se expresan mediante la contabilización de los hechos ocurridos.

En la producción un proceso puede generar una producción buena o dañada. En las ventas se puede cobrar lo estipulado o no.

En la contabilidad no se puede revalorizar las ventas a cobrar no cobradas y enviar a pérdidas nuevos valores de re valorización posicional por cuentas incobrables.

El rendimiento de una inversión puede generar una ganancia o una pérdida. La contabilidad solo registra el final fatal de la inversión, si esta sirve como bien de uso para producir o no.

¿Quien es el culpable?

El mercado, los jugadores o especuladores que inciden en los resultados.

Lo cual, determina que el resultado fatal que se determina mediante un balance surge de las operaciones registradas contablemente en sus valores y condiciones dadas en el tiempo.

Nadie, puede asegurar que otra determinación de la utilidad pueda surgir, aplicando otros métodos que lo estipulado la hermenéutica contable. O sea, la determinación fatal de los registros contables que surgen con certeza contable acorde a lo expresado en la registración y valuación de los bienes según la teoría y doctrina contable.

La valuación de los bienes surge de los principios fijados por la axiologia contable.

Que surge de las registraciones históricas de cada momento en su periodo contable definido.

Todo método aplicable de pre definición sobre la valorización de las operaciones debe definitivamente convertirse en la historia contable que se registro en la contabilidad presente.

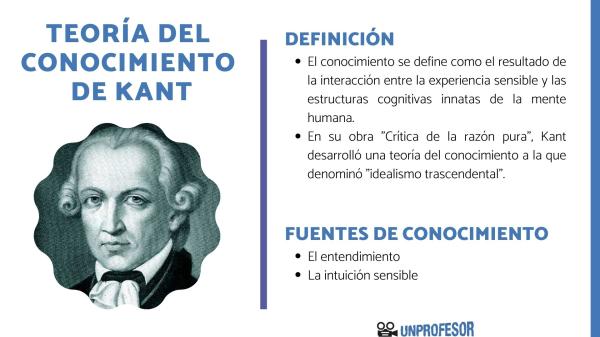

Lo cual, se integra asociando con el criterio Kantianauna interpretación de la siguiente forma. Acorde a la interpretación que se transcribe a continuación:

El análisis de los conceptos puros y a priori establecidos en las categoría del saber en el plano de la ciencia contable son las vías predeterminadas por los carriles de las determinaciones en las cuales se deben encausar siempre todas las operaciones iguales.

En consonancia con la definición del plan de cuentas y asientos tipos necesarios para definir a priori las verdades. Las cuales, surgen de la actividad plasmada en los resultados ciertos que exhibe la contabilidad.

Desde su piso de circunstancias fatal concluida.

Si fijo una venta y un costo en un punto posicional histórico el resultado es fatal para el futuro a menos que se presenten circunstancias contractuales que cambien dicha situación.

Los elementos constituyentes de la contabilidad tienen diversos enfoques según el tipo de actividad central de la entidad contable.

Con lo cual, se aprecia que los enfoques de los análisis pueden ser comerciales, industriales, tecnológicos, bancarios, financieros, investigación y desarrollo, mercados, etc. acorde a la centralidad del objetivo empresario.

Bajo, la condición que el resultado final del ente es único para este de acuerdo a los emergentes en la historia contable.

Muchos de dichas funciones convergen con la actividad total de la empresa, aunque varios tienen necesidad de expresarse en forma compartida.

En esencia los principios metafísicos contables elementales están ceñidos a tres aspectos gravitatorios.

A saber:

Las reducciones eidéticas que tiene la representación de la metafísica contable, que se ocupa de la expresión de la actividad inherente a la actividad comercial, industrial, etc., en la actividad principal del sujeto contable.

De las cuales surgen los resultados de las acciones.

Pero, en todas las entidades se requiere develar los aspectos laborales, financieros e impositivos, etc. que son comunes para todas las entidades. Aunque, dichos aspectos tengan diferencias en la gravitación en cada rubro de actividad.

En la definición del objeto y del sujeto contable es necesario apreciar los puntos iniciales y esenciales que dan sustento al esquema contable para empezar a operar.

La contabilidad exige en forma imperiosa y necesaria una pre definición de su sistema para iniciar las operaciones en forma ineludible.

El primer aspecto a definir resulta de considerar el tipo central de la actividad de la entidad, con el fin de adoptar las formas contables necesarias para registrar las operaciones según la naturaleza de las operaciones.

Pero, lo sustancial del enfoque de la metafísica contable surge de la interpretación que esta detrás de la objetivación de las representaciones registradas en los elementos que conforman la base donde se asientan los fenómenos expresados mediante los instrumentos contables.

Los asientos tipos permiten reflejar las operaciones metódicas y normales que se repiten en el transcurso del tiempo contable.

El asiento contable constituye el vehículo sistémico para expresar las operaciones del Ente.

El punto vital para la representación de las expresiones de la realidad consiste en determinar las operaciones en el espacio o espacios físicos en los cuales se generan los hechos a través del tiempo.

En especial, acorde a la secuencia de los hechos en sus tiempos mediante los registros que concuerden en forma secuencial. Tal, como sede central, fabricas, depósitos, sucursales, centros de distribución, etc. en sus operaciones. Lo cual, da la posibilidad de lograr que los movimientos generen sus datas históricas en los tiempos para que las secuencias de los inventarios, los saldos de caja y bancos, inversiones, etc. sean registrados en su relación temporal que dan origen a los movimientos y saldos. Acorde a sus secuencias históricas y que representen los saldos temporales reales en condiciones de una lectura razonable y acorde a la sistémica de los hechos en el plano contable.

En este tipo de concatenación de la operaciones se debe analizar el flujo de las operaciones en su secuencia espacio-temporal para definir los tipos de representaciones que surgen de las operaciones en los distintas funciones: recepción, acopio, producción, inventarios, transferencias, despacho y facturación, oficinas,administración, financiación, etc.

En especial, estos vínculos deben ser diagramados con certeza para reflejar los movimientos de la producción a través de los centros de costo operativos acorde a sus secuencias y pasos concatenados. En una secuencia de acciones que culminan en la financiación y cobranza para iniciar el nuevo loop.

Para que en los registros de los movimientos y saldos de la cuentas contables se definan los hechos en sentido histórico de las operaciones que permitan reflejar el movimiento en cuyos saldos sean representativos de la secuencia real de los movimientos.

Este tipo de conocimiento lo enseñe durante década en la facultad de ciencias económicas católica de La plata dese el inicio de 1965. El contador O. Pierini. Quien era el contador de Costos de la cátedra de aquella época, Me agradecía la preparación de base que impartía en mis dictados de cátedra en mi carácter de titular, con la colaboración de un adjunto y el jefe de trabajos prácticos en los enfoques administrativos y contables que formaban a los alumnos en la cátedra Organización y sistemas contables..

Donde, se enfocaba la base sistémica asociada a la organización contable con la contabilidad central. En un enfoque que se orientaba a los alumnos en visualizar los planes de cuentas para las actividades, comerciales, industriales, financieras, etc. que son el núcleo principal donde se reflejan las actividades de las entidades.

Teniendo en cuenta una base de organización contable adecuada para el dictado de su siguiente materia que era Costos.

Donde, en la cátedra de Organización y sistemas contables en los años 1966 ya se daban conocimientos de maquinas de registro directo, convencionales a tarjeta perforada y computación en procesos de discos, cintas magnéticas e impresoras.

La materia que dictaba en aquellos tiempos fue definida en el plano teórico, en base a la preparación de un programa de conocimientos desarrollados sobre la praxis de las empresas. En base a mi experiencia real de empresas concretas y bien conocida en sus procesos operativos y contable. Que había tenido en una industria textil de tejido de prendas de vestir COMAR, una empresa comercial de venta de libros por corredores, la gran empresa de Swift, Armour, La Blanca, etc. Como la contabilidad de registro del estado de ejecución del presupuesto de la facultad de ciencias médicas de la Universidad de La plata, la contabilidad incorporado un sistema de costos directos standar por departamentos de producción de la empresa de cigarrillos Massalin y Celasco (PHILIPS MORRIS INTERNATIONAL), la fabrica de corte y envase de cajas de cartón corrugado en La Plata.

La materia se denominaba Organización y sistemas contables y se basaba en las experiencias logradas y los conocimientos teóricos que estudiaba en forma constante.

Previamente el enfoque de la materia en sentido contable expreso se dio la cátedra Organización de empresas que fue suspendido para tener un enfoque más pragmático sobre los aspectos contables del área.

A partir de dichas experiencias es que pase a otras situaciones de mayor complejidad y diversidad contable. Lo cual, me dio la experiencia y nuevamente dedicarme a estudiar aspectos más elevados de la ciencia contable y sus relaciones con otros aspectos de la administración empresaria.

Retomando los conceptos filosóficos que hacen a la aplicación de la praxis contable.

Debemos volver a esta temática.

En dicho sentido recomiendo leer libros orientado a la apreciación del Dinero y la economía monetaria con su enfoque crediticio.

Con el fin de apreciar en formas mas severa la distinción entre moneda o dinero y la interpretación de la unidad de medida uniforme que es necesario para realizar los registros de las operaciones contables. Con la importante distinción necesaria en el caso de la unidad de medida homogénea para uso de la contabilidad. La ciencia contables adopto la unidad de medida única. Dado, que esta es la situación optima e inherente como condición sistémica que tiene la contabilidad.

Sugiero leer antes de seguir adelante:

ECONOMÍA MONETARIA Y CREDITICIA

LA TEORÍA DEL DINERO Y DEL CRÉDITO (553)

Luego, de la interpretación sugerida en el último párrafo precedente a la cita de los libros, entiendo que se debe seguir analizando el enfoque y la conclusión mencionada.

El punto álgido en la consideración de la medición de los hechos y bienes que se tienen en cuenta en las relaciones de los sujetos contables esta asociada a la unidad de medida.

Para ello, realizaremos ciertos análisis en el inicio de este tema referido a la unidades de medida en la ciencia Física.

Lo cual, nos servirá para un análisis de tipo comparativo con la CC. y como forma de enriquecer el tema a tratar.

Debiéndose considerar que en la Física se analizan fenómenos de diversos tipos que requieren diferentes tipos de unidades de medida.

En la Física todas las magnitudes tiene una medida especial con la cual se puede medir sus cantidades. En dicha ciencia las unidades de medida son siete metro, kilogramo, segundo, Ampere, Kelvin, mol y candela, las cuales se usan acorde a la forma de exteriorización de la materia o de los fenómenos asociados a las interaciones presentadas.

En las magnitudes citadas para las mediciones existen la básicas y la derivadas entre las que se citan: la masa, la longitud, el tiempo, la carga eléctrica, la densidad, la temperatura, la velocidad, la aceleración y la energía.

En general las magnitudes tienen propiedades que se pueden medir mediante instrumentos que dan la apreciación de su cuantificación en razón de la coincidencia entre la variabilidad del fen´meno y el equipo de medición.

Las características de la magnitudes medibles son catalogadas como objetivas o no.

La magnitud objetiva se expresa cuando los campos observables o las mediciones de varios observadores en sus cuantificaciones pueden relacionarse en forma sistemática los hechos y las relaciones tienen certeza entre si.

En el caso de la CC., todos las magnitudes a medir de los hechos u objetos, que se registran en la contabilidad solo pueden y deben medirse en una unidad homogénea. La cual es la unidad monetaria homogénea en todos los casos. Sea en un punto posicional instantáneo o estado estacionario o en expresiones de los movimientos de la dinámica. Donde el concepto de la objetividad debe ser plena referida a los componentes integrantes de todos los elementos que componen la ecuación matemática contable. Ya sea, en su aspecto de objetos medidos en un estado de situación o de los hechos que ocurren en el espacio tiempo.

La herramienta que mide los hechos contables se realiza mediante el uso de la ecuación matemática de primer grado.

El fenómeno contable no tiene representaciones de puro deducción lógico per se.

Dado, que su relaciones están fatalmente relacionadas con las expresiones temporales en forma secuencial.

Las representaciones contables hacen a la expresión de la fenomenología de los hechos expresados mediante unidades monetarias contables homogéneas. Las cuales nacen de diversos sub sistemas contables que son los medios para resumir las operaciones de detalle para registrar mediante asientos contables los movimientos en la contabilidad.

Dado, que desde la base del funcionamiento de los sub sistemas contables, como facturación, créditos, costos contables, contabilidad de producción, inventarios, costos de ventas, Caja, Bancos,inversiones, cuentas a pagar, cuentas a cobrar, etc., en todos los casos sus medidas se expresan en una sola unidad de medida uniforme. Asociado, a la historia secuencial de los hechos registrados.

Lo cual, nace del tipo de medición inclusive de la documentación soporte que sirven para registrar los movimientos.

En todos ellos se hace uso de la unidad de medida contable única y homogénea desde el punto de vista de la contabilidad central con los sub sistemas que integran al núcleo contable fundamental.

La moneda como interpretación económica es una elemento que se debe asociar a la macro economía. Sus teoría, sus análisis respecto a su creación, movilidad, funciones, estática y dinámica.

La moneda y el crédito, capital y dinero monetario. Tipos de monedas utilizadas. Monedas extranjeras que se registran contablemente mediante la conversión al tipo de cambio de la moneda corriente nacional o legal,etc. Son aspectos que hacen a la interpretación de la economía.

Lo cual, el lector lo pudo interpretar mediante los análisis de este aspecto monetario de la economía en los libros que fueron citados arriba.

El concepto y análisis de la Moneda o dinero y la unidad de medida homogénea contables son conceptos colindantes entre la economía dineraria y la moneda contable (mala expresión en mi opinión personal) que debe relacionarse con la unidad de medida contable.

Donde, la filosofía de la relación metafísica asociado a la interpretación del uso de la unidad monetaria contable tiene un significado preciso.

Pero, sus interpretaciones son diferentes respecto a los registros y analisis contables respecto a los estudios y análisis de los campos económicos o en los análisis extra contables de los registros y los estados contables.

En el campo ligado al enfoque de la contabilidad solo se usa una unidad de medida uniforme para valuar y registrar los hechos y mutaciones de las transacciones entre partes e internas del sujeto central que se registran en la contabilidad.

Distinto, que los aspectos de los fenómenos de la física donde una materia puede pasar por estados diversos como sólido, líquido y gaseoso y en estos se usan distintas unidades de medidas.

La contabilidad no se ideo para analizar el comportamiento de la moneda como eje de la economía macro económica. Ni se puede registrar los fenómenos de la pérdida del poder adquisitivo de las unidades monetarias en la contabilidad a través de la re valorización o depreciación de los saldos expresados en unidades de los movimientos de los dineros e inversiones financieras. Dado, que la sistémica contable no esta preparada para describir ni registrar el efecto de la pérdida o ganancia que sufren las unidades monetarias ingresadas al circuito contable y registradas en libros. En lo que se refiere a los movimientos de caja, bancos, cuentas a cobrar, deudas, etc. que se contabilizan.

Con lo cual no es posible registrar dichas pérdidas en las propias cuentas contables.

Dado que dichas unidades deben ingresar y salir de las cuentas en las mismas cantidades de UNIDADES MONETARIAS. Siempre en la mismas cantidades de unidades.

O sea, si ingresan $100 a la Caja, deben salir $100 inexorablemente en forma indistinta que su poder adquisitivo haya sufrido cambios en el tiempo por desvalorización o valorización.

Con lo cual, no se puede rebajar el valor de dichos activos como demerito de esta situación Tal, como se lo puede hacer con otros activos por deméritos en bienes de cambio, bienes de uso, etc.

La CC y los procesos contables no están diseñados para analizar las peculiaridades que tienen los tipos de monedas, los comportamientos de las monedas, la velocidad de circulación, ni agregar características o definiciones de monedas. Sino, que estas expresiones están ligadas a las interpretaciones del BCRA y los bancos en los análisis de sus operaciones. O en los análisis de los movimientos de flujos del dinero y las cuentas bancarias, inversiones, etc.

Porque solo se debe usar un solo tipo de moneda para los registros contables que están representados en unidades monetarias homogénea per se.

El criterio de la doctrina contable se basa en el principio del uso de una sola unidad monetaria.

Una sola unidad monetaria de representación que debe ser igual para todos los que utilizan el sistema contable en un espacio nacional. Durante todo el periodo contable a través de todo su tiempo.

La metafísica contable esta ligada al estudio de la ontología contable que analiza el comportamiento de los sujetos contables en sus expresiones propias. Los cuales sirven para expresar las consistencias materiales valoradas de los activos y pasivos como los resultados emergentes que se plasman en el resultado y el patrimonio neto finalmente.

Donde, el deslinde de los conocimientos de los ámbitos de las fases del devengado y financiero-monetario) en ambos campos es necesario que no se escindan en los registros contables la relación biunívoca que los unen. Dado su intima correlación se mezclan los conceptos entre la arena y el mar de la costa. Tal, como se produce esta situación.

No debiéndose romper el equilibrio natural entre dichas cuantificaciones (devengado y monetario) registrado en la relación histórica que es fatal.

Un error en la cuantificación de las mediciones o registraciones en los registros del devengado incide directamente en los movimientos financieros en forma ineludible.

Lo cual, puede desfigurar y generar el desbalance de los principios contables inexorables en su acción temporal.

Esta situación me ocurrió de igual forma cuando analice en el tema de la Economía, los enfoques de la metafísica y la ontologia económica. Existen conceptos que no se pueden diferenciar o hacer divisiones tajantes en ambos planos.

La metafísica contable ha sido ideada para registrar y analizar los temas de las representaciones en los Estados contables con fines ligados al ejercicio anual. Acorde, a la visión de las representaciones que están detrás de los asientos contables registrados.

Esto, no implica que se puedan interpretar los hechos en periodos menores al periodo legal anual.

Mediante, dichas parcelaciones temporales de los balances se obtienen análisis provechosos para interpretar la marcha del sujeto contable. En consideración a su posible interpretación y la medida del costo beneficio de dichas prácticas.

La comparación que puede surgir de los registros contables aún no tiene definido una metodología para realizar las comparaciones en los estados contables multi anuales.

Aspecto, que la teoría y doctrina contable debería encarar para mejorar su grado de optimización en la interpretación de la dinámica expresada en los estados contables comparativos. Esencialmente en la comparación de los estados contables que denominaríamos universales para todos los emisores de las diversas naciones.

La contabilidad solo esta referida a las operaciones de una sola entidad. En las que se registran todas las operaciones ligadas a los aspectos de los procesos empresarios expresados en unidades monetarios homogéneas que están involucrados en su mecánica y acorde a su plan de cuentas.

En especial, para definir la valorización de las dinámicas concatenadas del proceso económico acorde al objeto metafísico definido según los objetivos de la actividad contable.

La contabilidad usa una unidad de medida monetaria uniforme, homogénea y única a través del tiempo contable. Mientras esta sea compatible con la unidad monetaria dineraria que sirve para realizar las operaciones financieras de la nación que se basan en una moneda legal.

La CC tiene condiciones formales para aplicar su método. Que condicionan aspectos fundamentales como el uso de una sola moneda nacional para expresar la dualidad de la expresión de las acciones en los asientos contables en forma biunívoca entre el debe y el haber. .

Dado, que si no existiera dichas condiciones no se podría registrar los hechos en forma contable.

Ni tendría validez los métodos de calculo contable sino considerando las apreciación y definición sistémica de su propio campo.

La hermenéutica contable invalida la rotura de la dualidad de la expresión de la verdad contable. La CC, solo permite la consigna de la certeza bipolar del debe y haber.

Ni existiría un mundo contable posible sino no lo es mediante el uso de una unidad de medida uniforme adoptada por todos los sujetos contables que se relacionan con una unidad única de medida uniforme. La cual, se representa mediante la adopción de la moneda nacional corriente. La que sirve para expresar los hechos acorde a la historia de los acontecimientos en su primer enfoque del registro diario de las operaciones.

Ningún registro de operaciones contables en sub diarios o diarios pueden no tener la condición única sino procede acorde al destino de la doble imputación del Debe y el Haber.

Todo tipo de ajuste de las unidades monetarias que no sean igualitarias para todos los sujetos que registran sus operaciones en sentido contable. Lo cual, invalida todo intento de pretender generar una moneda (dinero) o enfoque de dinero constante u otro tipo de imaginación. En el sentido de tratar de encontrar una homogeneidad de expresión de poder adquisitivo igualitario para todas las expresiones contables de toda la comunidad.

La diversidad económica, las condiciones empresarias, bancarias, las formas, etc. tiene condiciones distintas en todos los espacios y tiempos en los que se registran las operaciones, donde solo existe la posibilidad de tener la contabilidad un medio único de homogeneidad debido al tipo de unidad monetaria definida.

La data monetaria (concepto que en el futuro tendrá una importancia fundamental para el uso de otros tipos de contabilidad) de todos los sujetos; requiere la unicidad y mantenimiento de una medida común no solo para el plano interno de cada sujeto contable. Sino para lograr la homogeneidad de la unidad de medida nacional entre todos los intervinientes que procesan sus movimientos contablemente.

No existe la moneda inflacionaria que sirve para adecuar los registros contables, ni para adecuarla a moneda constante, ni puede servir de medio para reflejar la pérdida del poder adquisitivo del dinero.

Tal, como lo fue explicado arriba.

La única moneda homogénea del sistema contable es la unidad de medida común que representa en la contabilidad los movimientos en la moneda histórica usada en los registros de base que son el soporte de la contabilidad.

En la data global que debe ser expresada en las mismas unidades monetarias homogéneas en todos los sujetos que llevan contabilidad. Donde, las relaciones y registros contables son obligatorias

registrar en consonancias con disposiciones legales en forma uniforme. Acorde al código de comercio y otras regulaciones especiales en forma uniforme en cada país.

La ecuación matemática respalda el método contable y otorga la seguridad de las representaciones en forma dual entre las partes de cada relación contable expresada en los asientos contables.

Dado, que los registros contables con terceros exigen la correspondencia en el uso de las mismas unidades monetarias (moneda homogénea y en forma común para todos los que realizaron las transacciones) entre las partes. Y si no lo son en la misma moneda deben adecuarse mediante las conversión de las monedas de cada uno mediante el expediente del tipo de cambio entre las monedas extranjeras utilizadas.

Pero, en los registros contables deben quedar identificados las unidades monetarias de cada interviniente en las operaciones y sus relaciones entre ellos en una única moneda nacional cuando se trata de sujetos contables de una misma Nación. No hay moneda por empresa ni por sujeto contable en forma diferenciada en el uso de la moneda en sentido contable.

La contabilidad tiene principios esenciales y encerrados en su propio sistema.

Los cuales, dan límites y amplitud para el desarrollo de las expresiones contables.

Las expresiones contables enriquecen en su historia la interpretación de los hechos de los sujetos contables acorde a sus principios y fines.

El sujeto esencial de la contabilidad esta referido a la visión de una entidad, en la cual, se registran sus movimientos desde diversos puntos de vista acorde a su tipo de actividad (industrial, comercial, financiera, banco, aviación, etc), sin dejar de respetar las interpretaciones necesarias parciales que conforman la propia visión global de la empresa.

Los sujetos contables intervinientes en el sistema contable conjunto, representan los movimientos comunes por medio de asientos de diario con sus propios planes de cuentas. Siempre bajo una expresión de relación biunívoca por medio de los registros contables. Donde, en los dos enfoques de la contabilidad del devengado y financiero se registran las operaciones en condición activa y pasiva al mismo tiempo. Pero, teniendo la misma base monetaria común de referencia entre ellas que sirvió para definir una relación reciproca histórica entre el devengado y el financiero en forma correlativa e indisoluble.

Donde, el juego de las representaciones monetarias y financieras ligadas a las operaciones contables no se pueden des balancear dado que tienen una simbiosis de representación conjunta e indeclinable. La rotura de su equilibrio desfigura sus contenidos y representaciones conjuntas que identifican el balance perpetuo de ambas representaciones. Aunque, dichas representaciones del devengado y contable tengan visiones propias siempre tienen una correlación directa en su registración asociada.

Condición ineludible para zanjar diferencias en el plano privado o judicial.

Los registros de terceros que actúan en el plano internacional con monedas distintas a su propia moneda nacional deben convertir la moneda de contrato que sirvió para consensuar los contratos y sus cumplimientos mediante la conversión del tipo de cambio a sus monedas de cada nación.

Con lo cual debe existir una reciprocidad contable de los registros entre los sujetos contratantes en las operaciones realizadas.

El mundo contable esta inter relacionado en la estandarización de los medios de expresión contables por medio de asociaciones que generan normas nacionales o internacionales. Para ello, se han creado institutos como IASB, FAPCE,CILEA que desarrollan normas para el ejercicio profesional que fijan conductas y normas standards contables. Aunque, entre ellos existen diferencias.

Se ha establecido normas contables comunes, pero siempre bajo el concepto insoslayable del uso de la partida doble. Donde, se han definido el uso de las cuentas, caja, bancos, mercaderías, materias primas, deudas, proveedores, bienes de uso, capital, reservas, bienes inmateriales, etc. En forma independiente del idioma en que se expresan dichas simbologías contables.

Para ello, se ha confeccionado los diccionarios contables en diversos idiomas.

El mundo contable da la consistencia contable da sus formas y representación mediante la universalidad de las simbologías de las unidades de expresión común para todos los sujetos contables del mundo.

Mediante, las mismas representaciones expresada por todas la entidades del mundo en sus cuentas contables que sirven para representar las expresiones fenomenológicas que se plasman en los denominados asientos contable.

La contabilidad tiene acorde a sus fines y métodos utilizados un lenguaje especifico para representar las operaciones en igual forma para todas las que tienen las mismas actividades. O los que usan los mismos tipos de sub sistemas de base o asientos tipos standard.

Las conciliaciones de cuentas buscan la correlación de los movimientos realizados entre las partes cuando los saldos no coinciden o se deben realizar reclamos por errores de registración o incumplimientos.

Estos saldos solo pueden ser registrados y mantenidos en la monedas originales y sus tipos de cambio cuando lo fueren expresados en monedas de diversos países. Pero, en cada país que intervienen con operaciones en monedas extranjeras las unidades transadas en los contratos

debe ser convertidas a tipo de cambio de la moneda corriente de su país.

Solo, expresando los registros contables en las unidades monetarias corrientes de la economía nacional mediante el tipo de cambio en la moneda corriente en cada expresión de operaciones ligadas a dicho contrato expresado en moneda extranjera. De acuerdo a los tipos de cambio vigentes en los puntos posicionales de cotización de la moneda contractual convenida.

Las operaciones contables se refieren siempre a relaciones históricas ligadas a un periodo contable exclusivo generándose diferencias de cambio provisorias y finales al cierre de la operación resuelta.

La parte de la historia que se refleja en una contabilidad de correspondencia mutua con otro sujeto contable, deben tener los mismos registros pero enfocados de manera opuesta. Entre el que da y el que recibe, el que cobra y el que paga, etc.

Solo, mediante la visión temporal doble que sirve para registrar la misma operación entre dos sujetos contables se expresan las relaciones biunívocas entre las partes. Se concatenan las relaciones reciprocas que se representan en la relación histórica contable cierta entre las partes.

La historia contable entre dos sujetos contables dentro de un país tienen que resultar de iguales condiciones de contabilidad homogénea y reciprocidad en la interpretación de las operaciones comunes entre las partes.

En todos los registros contables de todas las empresas se deben representarse las mismas unidades monetarias de los registros en forma igualitaria.

En el sistema contable no existen representaciones simples sino relaciones dobles en todas las situaciones. En aspectos ligados a los temas de activos, pasivos, devengado, financiero, relaciones de costos, inversiones, etc., dentro de las particularidades de cada sub sistema contable.

Aspectos que hacen a la definición de la sistémica esencial de la contabilidad de la partida doble.

Dichas situaciones están valuadas mediante las expresiones axiológicas (la valorización y costeo) de las actividades, los activos, los pasivos y el patrimonio a través de la expresión monetaria que están especificadas en los asientos contables.

La expresión monetaria de los asientos solo sirve cuando se expresan las operaciones mediante el uso de una unidad de cuenta o medida contable que debe ser homogénea para el sujeto contable (entidad) aplicable en forma permanente en todos los registros contables durante todo el periodo. A través del tiempo y en todas las unidades operativas que se realizan las operaciones en forma secuencial en todo el espacio que recorren sus productos o servicios.

El registro contable histórico es fatal para el concepto de determinismo histórico contable. Una vez expresado este no puede ser re expresado. De lo contrario se rompe el criterio fatalista en el ámbito contable de expresión de una sola verdad contable.

O correr el riesgo de crear fantasías no ligadas al rigor contable.

O hacer dudar al interprete de los estados contables que existen diversas objetivaciones de una misma realidad contable.

La expresión graficada de la historia contable es una sola y tiene un solo tipo de representación. Una vez, definida la misma sus interpretaciones duales o de otro tenor dentro de la contabilidad genera la falta de confianza en su sentido de la verdad empírica en cuanto a que no se puede dar dos interpretaciones contables respecto a un mismo tiempo y espacio contable. Aspecto que deja de lado el criterio que la hermenéutica de la contabilidad solo tiene una verdad cierta que surge de sus registros históricos.

La contabilidad es una ciencia que se dedica a expresar el fenómeno de la administración de los negocios, las actividades empresarias internas y la relaciones externas con un solo punto de vista.

O sea, que representa la visión de la actividad que metodiza para ser fuente de información y brindar información para uso del comitente.

Las especulaciones de valoraciones, condiciones de oportunidades, alternativas en juego, etc. son para análisis de interpretaciones extra contables.

En la contabilidad no existen expresiones referidas a moneda constante, moneda bancaria, moneda extranjera, cripto moneda, etc., solo se usa una unidad monetaria de registro uniforme para fines contables.

Dado que dichos enfoques del uso de monedas diversas en la contabilidad no corresponde a la hermenéutica ni el método contable.

Estos conceptos pueden ser utilizados para los análisis de aspectos extra contable o de la economía monetaria y crediticia en relación a la interpretación de la macro economía.

O para los análisis de la valoración de alternativas de producción optima o destinos de comercialización posibles en análisis de estudios extra contables y estadísticos.

Todas las contabilidades solo expresan sus movimientos en unidades monetarias homogéneas que sirven para representar, registrar, avaluar y expresar todas las operaciones contables mediante el uso del método contable en la relación fatal que surgió de su historia.

Ni los bancos, el Estado, las empresas comerciales, industriales, etc. utilizan diferentes tipos de moneda. Sino, que todos usan una unidad de medida de referencia contable común para las partes involucradas en el mismo territorio nacional.

Condición sine quanon para que el sistema contable tenga universalidad territorial y funcional dentro de un estado político denominado nación.

¿Es posible que utilizando el expediente de la indexación de los importes de los asientos contables se pueda generar moneda constante para todos los registros de los sujetos contable?

La moneda constante no existe.

¿Mediante el uso de indices generales aplicados en cada información monetaria contable se puede lograr la formula de re expresar todas la unidades contables en una sola moneda constante nacional homogénea indexada?

En este aspecto debemos considerar que la contabilidad requiere una moneda común para las operaciones del enfoque del devengado y el financiero. En la definición de una unidad homogénea común expresada en una sola moneda, que sea representativa de las operaciones registradas en los asientos contables.

Acorde a la forma de expresarse ambos visiones que son parte de un solo todo contable.

No existe por ahora un unidad de medida contable que permita generar una unidad monetaria única en moneda constante que sea generada mediante la indexaciones sobre los monto históricos contables de cada sujeto contable como forma de identificación nacional y para todos.

Ni puede por ahora existir una moneda universal que contemple la posibilidad de tener homogeneidad en sentido contable para todos los países del mundo. Excepto que existiera un sola moneda universal y los precios fueran expresados en precios constantes.

Los precios constantes son solo una apreciación para la administración de los presupuestos comparativos.

No existen los precios constantes a través del tiempo.

Los mercados y sus expresiones corrientes son los portadores de los precios mutables en el tiempo.

Las economía rusa que pretendió establecer precios constantes y no libres de mercado fenecieron en su intento cuando desacoplaron el proceso de la flexibilidad necesaria para adecuar la selección de la producción eficiente y sustentable. Tal, como el caso de la URSS.

Los efectos de pretender crear sistemas de idealizaciones como la moneda constante y los precios constantes han generado el colapso de la URSS. En el intento de lograr una moneda constante que diera una poder adquisitivo regular y permanente para todos.

Los intentos de monopolizar el uso de la moneda o de dirigirla en forma total ha sido el desastre de muchas economías nacionales.

Sin la sana competencia y la necesidad que los mercados regulen las preferencias de los compradores y consumidores no existe el ajuste necesario de la economía para que esta pueda funcionar adecuadamente y expresar el voto de la eficiencia que surge de la libre selección de los empresarios.

Esto se logro mediante mercados libres y precios reales fluctuantes.

No existe la moneda constante ni los precios fijos que generen políticas económicas sanas.

El sistema contable usa la referencia del uso de una sola moneda corriente histórica ( peso, moneda nacional, australes, dólar, euro, etc.) que debe ser mencionada en los estados contables para aclarar que tipo de unidad de medida ha sido usada en el periodo contable en la economía nacional.

No para calificar un tipo de moneda usada en el régimen contable.

La expresión contable solo puede usar una sola unidad de medida uniforme y homogénea que se concreta en la moneda nacional de uso legal.

Solo una moneda tipo es posible tener como unidad de medida en cada contabilidad y en todos los registros de los sujetos contables de una nación.

Ese tipo de mención de unidad monetaria (nombre de la moneda nacional) utilizada como moneda corriente es la que define la condición del carácter de unidad de medida homogénea y uniforme para la registración de todas las operaciones durante todo el periodo contable. En la contabilidad de todos los sujetos contables de la Nación Argentina en nuestro caso como el peso.

En la contabilidad es necesario mantener la homogeneidad de una unidad monetaria permanente a través de los periodos mensuales y anuales.

No es posible rehacer la historia contable del pasado como forma de re expresar un balance formulado en su tiempo histórico bajo una nueva condición futura. Los futuros que se fabrican son como los castillos de arena.

En razón, que la unidad de medida monetaria es la que se adapta como medio homogéneo para expresar y registrar los movimientos valorizados de las operaciones en todos los registros y estados que surgen de la contabilidad a través de todos los balances durante todo el periodo contable.

Sin el mantenimiento de una moneda nacional única no es posible validar los registros contables en el tiempo y el espacio como medio idóneo para informar a todos los usuarios de la contabilidad y los estados contables.

Los registros contables tienen que tener la seriedad de los registros públicos como las escritura de los escribanos. Dado, que hacen al orden y representación cierta y fidedigna de la verdad histórica.

La contabilidad es el sistema que mediante los asientos contables representa en unidades monetarias homogéneas en su condición de unidad de medida uniforme las informaciones registradas en los documentos de base que sirven para formular los asientos de diario.

Con el fin que se exprese en forma adecuada las representaciones de los hechos acorde a una historia cronológica. En función de la interpretación de que cada ente deje registrado en su contabilidad la forma y visión de generar los ingresos y los gastos como las condiciones de financiación que se plasma en su forma real, acorde a la representación de los registros históricos.

La rotura de dicho nexo significa la des naturalización del balance perpetuo que tienen que tener los registros contables para expresar el balance certero matemática de sus expresiones en su sentido contable.

Los comitentes que solicitan y pagan a expertos los servicios de contabilidad forman en su mente las concepciones de los movimientos que se plasman en los registros contables de una forma cierta. Acorde a las visiones que se formularon en los contratos, los precios y volúmenes de ventas transados, los registros de los niveles de producción e inventarios definidos en su mente a los costos históricos o predeterminados determinados, las cobranzas realizadas y los resultados esperados en base a los datos de su propia realidad formulada.

La verdad contable es histórica.

Otras formulaciones u idealizaciones deberían se adoptadas como análisis estadísticos y extra contables cuando lo fueren requeridos.

Lo cual, da la forma de registración de las operaciones acorde a los pensamientos que dieron lugar en la mente de cada comitente que solicita la contabilidad y sus estados contables en una unidad de medida homogénea contable que deja el sello de conducta en la determinación de las acciones empresarias tomadas.

Donde se da la unidad conceptual del empresario que formula sus políticas en basa a sus visiones apriori y debe compararlas con las mismas condiciones que tuvo mediante los registros contables que emergieron de los documentos de base que sirvieron para la determinación de las acciones.

Acorde a las operaciones realizadas y ejecutadas según sus visiones y formas de negociar y financiar sus operaciones. Teniendo en cuenta los intereses que se ejercieron en su tiempo, que se plasman en forma fidedigna en su expresión histórica contable.

Estas informaciones se plasman y se registran en los documentos, tales: facturas, remitos, recibos, vales, partes de producción, etc. que son valorizados acorde a sus propias características en su procesos propios. Los cuales son los soportes verdaderos que permiten reflejar las certezas de las registraciones de los movimientos reales y contables en una sola unidad conceptual.

Entiendo, que será en muy largo plazo que el mundo pueda tener una unidad de medida universal para homogeneizar todos los movimientos representados en una contabilidad universal.

Sería, como la intención del Esperanto contable.