PRESUPUESTO ANUAL Y FORECAST.")

Mes y Acumulado.

BASADO EN LA PRESUPUESTACION DE LAS OPERACIONES EN LOS INGRESOS, GASTOS E INVERSIONES.

Estado proyectados:

Estado de Resultados, Presupuesto financiero, Balance general,

(Para el confronte con los asientos registrados en la contabilidad histórica)

Esta formulación de presupuesto y su control esta muy desarrollado en el mundo y en la Argentina.

Se encuentran sus métodos expuestos en forma clara y sencilla

en la literatura sobre el tema.

Para utilizar dicho método es necesario contar con personal entrenado en la planificación de las ventas por sus diversos canales, zonas, clientes, mercados internos y externos.

Es necesario contar con un buen team de programación de la producción y los inventarios. Con conocimiento de las salidas y abastecimiento a los clientes.

Además, de tener especialistas en la determinación de los gastos de mano de obra, cargas sociales, las materias primas, energías, etc. , dentro del contexto de la capacidad de planta en funcionamiento.

El sistema genera un presupuesto anual de actividad para el año siguiente (confeccionado en los últimos meses del año previo) preparado en bases a posiciones mensuales.

Con este fin se definen las variables relacionadas con las ventas, los despachos a los clientes, los créditos por ventas y las cobranzas, las producciones de servicios auxiliares, producciones de productos o servicios, inventarios de materias primas, inventario de productos en proceso y productos terminados, gastos de estructura, publicidad, marketing, control de calidad, y servicios auxiliares de producción por centros de centros de costos.

Se presupuestan los margenes brutos, netos, después de impuestos y la ganancia neta. Como la distribución de utilidades o dividendos.

Se fijan pautas sobre los precios, niveles salariales, cargas sociales, gastos de producción, tipo de utilización de energías, tipo de cambio de la moneda nacional, condiciones de operación, formas se cobranzas, régimen de liquidación de importaciones y exportaciones como los tipos de gastos y tasas de financiación del negocio.

Como las tasas e impuestos a devengar y pagar durante el ejercicio.

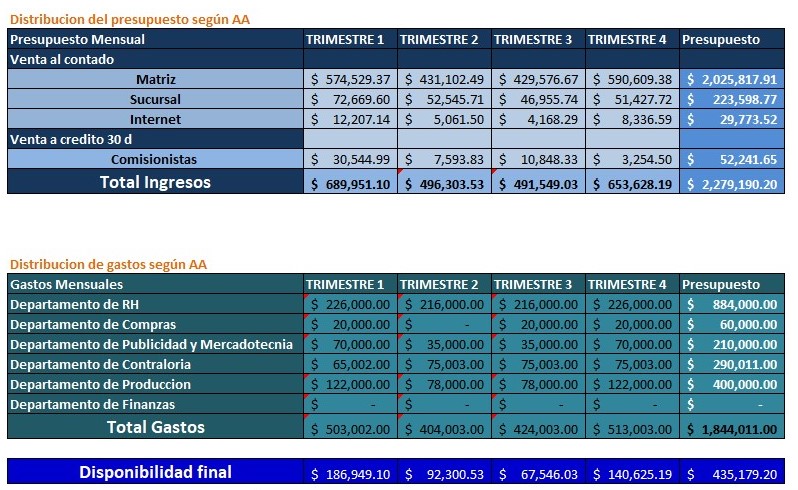

Prespuesto de ventas.

Las cifras presupuestadas corresponde a volúmenes y precios para cada mes del año, contemplando las rebajas, los planes especiales, los descuentos, los precios reducidos por ventas en grandes cantidades, etc.

Cuando, lo amerite dado la diferencia entre la facturación realizada por mes difiera en forma importante con las entregas se deben costear las entregas realizadas al costo definido en el plan de producción e inventarios ( costo completo de gastos variables y fijos o costo directo).

Calculo de Margenes brutos mensuales.

Con lo cual, se determinan entre las ventas y

los costos de ventas el margen bruto por linea de venta o centro de responsabilidad.

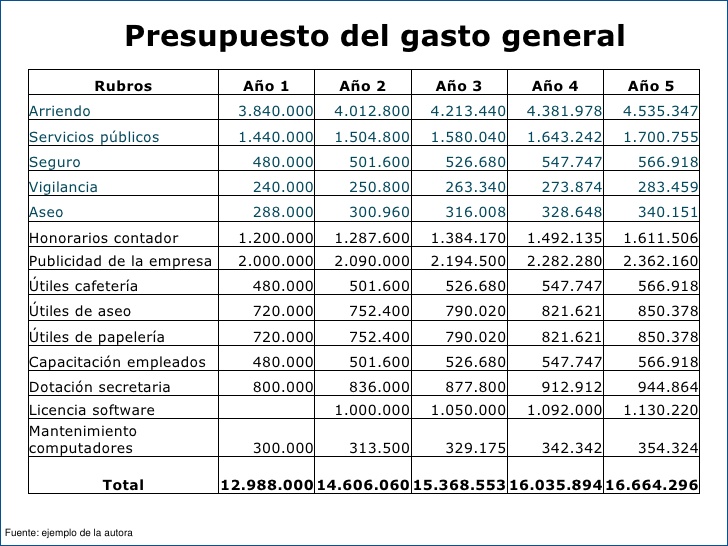

Los presupuestos de los gastos generales se realiza para los distintos rubros:

Presupuesto de estructura.

- Se definen en este plano los gastos correspondientes a:

Marketing.

O sea los que tienen por fin las formas de canalizar la ventas, la promoción de los productos y servicios, la forma de ingresar a nuevos mercados y clientes.

Incluyendo las medios de remuneración a los agentes de ventas o puntos de distribución de las ventas.

En lo referente a la forma de promocionar las ventas institucionales o mediante las comisiones sobre las ventas.

Administración y finanzas. En este presupuesto se definen los gastos y compras para realizar dichas funciones.

Computación y sistemas se tienen en cuenta los gastos e inversiones para el área en cuestión.

Presupuesto operativo.

En este aspecto se refiere a la formulación del capitulo 3 Presupuesto flexible sobre los gastos operativos definidos en: https://teoriageneraldelosdesequilibrios.com/2020/11/24/3-presupuesto-flexible-gestion-operativa-precios-constantes/

PRESUPUESTO FINANCIERO

El método utilizado se denomina”Pronostico de flujo de fondos proyectado” para el ejercicio.

Se parte de una posición de cajas y bancos proyectada para el inicio del ejercicio.

Se determinan los ingresos por ventas acorde al plan de cobranzas a realizar por periodos mensuales dentro del ejercicio. Según, lo plazos por tipo de mercadería, o tipo de negocio.

Se estiman los pagos de los gastos corrientes del ejercicio en Salarios, cargas sociales, gastos operativos, compras de materias primas, etc. Según las condiciones de pago o de deposito en cuentas de terceros.

En base al presupuesto de inversiones se definen las compras y las formas de pago que se proyectan para el periodo.

Se calculan los pagos por impuestos indirectos a las ventas y los correspondientes a los bienes de la empresa.

Se estiman los gastos financieros y bancarios del período. Incluyendo en los impuestos y tasas impositivas sobre los movimientos financieros cuando, lo existiera.

Se estiman los ingresos financieros y los intereses a ganar en las colocaciones o depósitos en cuentas.

Una vez, definido las posiciones financieras mensuales y los saldos positivos y negativos, se proyectan los requerimientos de fondos necesarios para cubrir los baches y dar financiación a las arcas de caja y bancos. Para ello, se definen la forma de financiación de préstamos a mediano plazo y la práctica de la financiación de los descubiertos programados.

De este proceso se definen los saldos financieros a tomar para cubrir los baches.

De esta operación surgen las cargas y gastos financieros del financiamiento general de la empresa.

Con lo cual se definen las posiciones finales por periodos mensuales correspondientes al ejercicio y el primer trimestre del ejercicio siguiente.

Balance general proyectado

Mediante el Pronostico de fondos proyectados del ejercicio se definen las posiciones de caja y bancos para todo el ejercicio.

En base a las Cuentas a cobrar definidas para el cierre del ejercicio a las cuales se le computan las cobranzas por las ventas de los periodos del ejercicio. Se determinan las posiciones netas de las cuentas a cobrar por posiciones mensuales.

Mediante las proyecciones de compra de materias primas, las producciones, los niveles de inventarios y los costos de ventas por salidas a clientes se definen las posiciones de los Bienes de cambio del balance. Previo, el costeo de las producciones y las salidas por ventas.

Se tienen en cuenta los valores de los Bienes de uso de inicio de cierre de ejercicio , se computan las compras, las bajas y las amortizaciones con lo cual se generan los saldos de dicho rubro por mes proyectado para el ejercicio.

En base a las compras proyectadas y los pagos definidos en el Cash flow se definen los saldos a pagar por proveedores. Se computan las deudas salariales y previsionales y mediante los pagos del Cash flow se determinan los saldos de Proveedores y

Otras Deuda. Se descuentan los pago y se determinan los saldos de los periodos mensuales.

Se estiman las provisiones de las operaciones no contempladas en los Proveedores y O otras deudas.

Se proyectan los pagos de dividendos.

Así, se procede de dicha forma a presupuestar todas las operaciones proyectadas para los períodos del presupuesto por rubros del balance.

Estado de Resultados

Se confecciona mediante el cuadro de Ventas, costos de ventas y margenes brutos.

Se definen mediante el presupuesto de gastos de estructura y los gastos financieros que surgen del Pronostico financiero se prepara el Estado de resultados proyectado para el ejercicio.

Determinándose la carga impositiva de impuesto a las ganancias y patrimonio.

Se arriba al final del Estado de resultados presupuestado del ejercicio. Mediante la determinación del resultado neto del ejercicio.

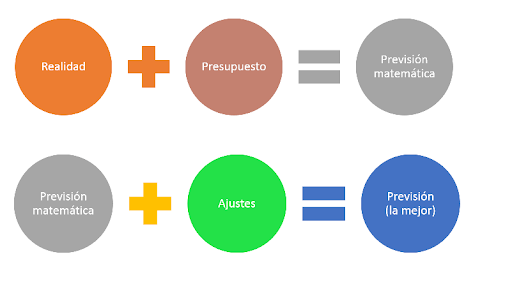

CONTROL PRESUPUESTARIO.

La praxis del sistema de control presupuestario consiste en una comparación entre los gastos devengados contables mensuales en comparación con las cifras del presupuesto mensual respectivo en cada mes. El fin es controlar las operaciones realizadas según los datos del devengado contable con la mejor aproximación del presupuesto ( presupuesto o forecast ) acorde a la situación vigentes al tiempo del análisis del confronte acorde a la situación vigente.

El control se realiza comparando las ventas, compras, producción, inventarios, costos de ventas, gastos, etc. que surgen de la data histórica de los balances contables (que son el realizado) con las cifras presupuestadas por cada mes del ejercicio.

De los balances contables se obtienen las informaciones que se comparan con los presupuestados:

Ventas por centro de lucro y linea de venta.

Costos de ventas por centro de lucro y linea de venta.

Margen bruto por los centros de lucro.

Se analizan las diferencias generadas en el margen bruto entre el presupuesto o los forecast por los centros de lucro en lo que respecta a volumen, precios, costos y mix de ventas.

Se comparan los gastos presupuestados para Comercialización, Marketing, Ventas, Administración, Investigación y desarrollo y financieros.

Determinándose las diferencias y las causas que generaron dichos resultantes.

Se analizan las diferencias entre los impuestos devengados en cada período y los presupuestadas.

Se analizan los movimiento de flujos de inversiones, caja y bancos y posiciones por periodo entre lo previsto y la posición mensual.

Se determina los días de venta en la calle por periodos y los días de inventarios para su comparación con los presupuestados.

Se comparan las posiciones actuales y las presupuestadas:

Informes de producción en volúmenes, costos, eficiencia, rendimientos por centro de costos realizados y presupuestados.

Control de ventas y margenes brutos por Centros de lucro. (cantidad de unidades, precios unitarios, tipo de cambio por las exportaciones, unidades vendidas y no presupuestadas o viceversa y mix de ventas, etc.). Mediante la comparación entre el realizado y el presupuesto.

De las evaluaciones por responsables y áreas se analizan los desvíos en el Comité ejecutivo de la empresa y se analizan la causas de dichas situaciones.

En especial, para corregir aspectos de errores o falta de acción.

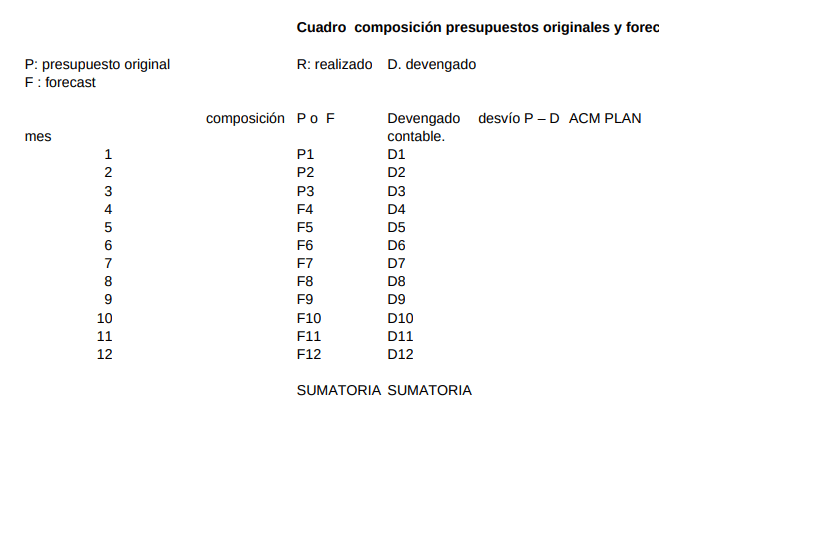

PRESUPUESTO ANUAL Y RECTIFICACIONES DE FORECAST TRIMESTRALES FUTUROS.

En algunas empresas con alta sensibilidad en los mercados y con condiciones cambiantes en la producción e inventarios significativos se suelen reformular forecast trimestrales adelantados durante el desarrollo del ejercicio.

Dichas reformulaciones de Forecast trimestrales se suelen practicar en caso de altos desequilibrios ocurridos en las variables económicas, financieras y cambiarias en la medida que dichas alteraciones modifiquen en forma sustancial la producción, los inventarios, el plan de ventas, cobranzas y la financiación de la empresa. En especial alterando los resultados previstos en el presupuesto original.

Dichas reformulaciones del presupuesto original se plasman en una nueva presupuestación del periodo que se denominan Forecast por trimestre futuro. Dicha situación se dan cuando las condiciones de desactualización de los presupuestos citadas párrafos arriba sean necesarias por existir alteraciones significativas.

De esta forma se pueden generar los forecast 2 T T3 y 4 T cuando las especificaciones de los presupuestos originales son incompatibles como metas a cumplir. Estas modificaciones de Forecast se realizan por trimestre proyectado para adelante.

Para su visualización se presente un resumen de situación de dichas situaciones futuras.

Las que se presentan en un cuadro para una situación puntual asumida que se expone a continuación:

En el periodo 3 se dan desequilibrios en la situación económica empresaria previstos para el inicio en el periodo 4 y siguientes. En razón de devaluación significativa y de conducta permanente para el tipo de cambio de las importaciones del sector al que pertenece la empresa.

Lo cual, obliga dado la importación de drogas para los específicos su cambio en los presupuestos 4-5 y 6.

Que repercuten en los periodos 7 8 y 9.

En el transcurso del periodo 9 se presentan desequilibrios de la situación general de la economía, en razón de una inflación generalizada que genera una alteración de las ventas de la compañía, los costos de productos y los gastos generales. Alterando la financiación prevista y sus formas y vías previstas.

Las actualizaciones que reemplazan los presupuesto originales se concretan en Forecast para adelante.

No aportando la reexpresión de los datos presupuestados ni los devengados indexados mediante indices generales ninguna utilidad para el control de la sistémica del control presupuestario. Ni que dicha actitud sirve para aclarar aspectos ligados al control de los presupuestos acorde a la visión de los negocios empresarios.

Tal, como ha sido ejemplificado y explicado.

Menos sirve o puede tener utilidad con dichos propósitos la traslación de los gastos de la empresa desde sus puntos posicionales hasta el cierre de ejercicio.

Dado, que en dicho caso se desnaturalizan la medición de las expresiones de los fenómenos ocurridos desfigurando el comportamiento de la expresión de las dinámicas propias en sí mismo. Creando figuras numéricas extrañas a la propia comprensión y utilización que se realiza en las expresiones genuinas del mundo de los negocios empresarios.