PRESUPUESTO FLEXIBLE -GESTION OPERATIVA – PRECIOS CONSTANTES")

Este sistema se utiliza en las empresas que controlan las operaciones de producción.

El sistema se instala para controlar los movimientos dentro del espacio de límite de baterías.

Para las operaciones de fabricación, ensamblado, procesos químicos, electrónicos, etc.

En las que se determinan standar de uso o gastos por centro de costo y producto.

En especial se determinan los gastos controlables de responsabilidad en cada área de producción. Que se denomina centro de responsabilidad.

Para lo cual se desarrollan programas de control de costos en las materias primas, los gastos, el uso de las energías, la mano de obra, etc.

Tareas, que son llevadas a cabo por especialistas de planificación de la producción, ingeniería industrial y control de calidad u diversas especialidades.

Tanto para las empresas que utilizan las valuaciones de costos predeterminados o standar.

Como, las que costean la producción por rendimientos efectivos a costos históricos.

Básicamente se utiliza par este sistema para detectar y analizar los desvíos que se generan en la actividad operativa.

En las empresas que se pueden medir las operaciones mediante standar o rendimientos especificados.

Las operaciones de control, se realizan mediante la fijación de standar de materias primas, mano de obra, energías ( fuerza motriz, electricidad,, gas, vapor, aire comprimido,etc), agua industrial, mantenimiento, limpieza, envases, etc.

Con el fin de controlar la producción en condiciones de cumplimiento de los standar definidos por las mediciones realizadas por ingeniería industrial y control de calidad.

En los centros de costos de producción y auxiliares se proyectan los gastos presupuestados acorde a bases técnicas para ser comparado con los gastos actuales o realizados. Dado que el presupuesto flexible se determina en función del nivel de actividad variable de las operaciones.

En cada periodo anual presupuestado se define la perdida de absorción de los gastos fijos en función del nivel de capacidad práctica programada para la producción anual. Cuando, se incluyen los gastos fijos en los costos de productos en función del programa de “producción práctica” del año.

La incidencia de los costos fijos en su absorción no es responsabilidad ni es asignable a los responsables de los centros de costos operativos.

La contabilidad ( Economía-Presupuestos y costos) debe calcular

el nivel de los gastos flexibles del presupuesto del periodo teniendo en cuenta el costo de producto en vigencia para la última actualización de costos utilizada contablemente.

Para ello, se utiliza la técnica de determinación de los costos unitarios en split de gastos fijos y variables a través de todas la lineas de producción hasta los depósitos de productos terminados.

En especial, cuando los centros de lucros tienen capacidades de ventas diferenciadas y con mercados especiales para la comercialización.

En el caso que la responsabilidad de los negocios tienen áreas diferentes de responsabilidad. En especial por políticas de propaganda directa de fines sectoriales por grupo de productos definidos con diferentes responsables del management.

En los centros de costos productivos se adopta el criterio de clasificar los gastos directos e indirectos para definir los gastos presupuestados flexibles que se utilizarán en cada período contable del año. O el período de zafra para los productos de estación.

Con el fin de poder calcular el nivel de los gastos mensuales incurridos y contabilizados versus los gastos presupuestados para el nivel de producción realizada.

Para definir la responsabilidad en el gasto operativo sin que graviten las alteraciones de los precios corrientes se utilizan los precios constantes.

El presupuesto flexible se calcula activando en cada cuenta de gastos naturales de los centros de costo acorde a su nivel de trabajo en base a su tipo de activación. Cuyos parámetros normales son:

horas máquinas de producción, cantidad de producción física, turnos de trabajo, días laborales, horas de mano de obra utilizada, energías utilizadas, turnos de producción, etc.

De esta forma comparando los gastos incurridos a precios constantes versus los resultantes del presupuesto flexible que surge del nivel de actividad real; se determinan los desvíos de gastos controlables por los responsables de los centros de costos en la operación.

Lo cual se convierte en la herramienta para medir la responsabilidad de los desvíos de los gastos operativos controlables de cada centro de costo a precios constantes.

Desvíos que no están influenciados por la variabilidad de los precios corrientes debido a las fluctuaciones de los mercados, la inflación o los aumentos de la mano de obra por acuerdos sindicales o consumos o contratos concretados por el sector compra. El precio diferente por mayor lote de compra, etc.

Aspectos de desvíos monetarios que no tienen responsabilidad los responsables de los centros de costos de la producción.

Ya sea para las empresas privadas o del Estado.

Para lo cual, los gastos de los presupuestos flexibles deben estar en consonancia con los costos de producto como forma de poder lograr la interacción contable y presupuestaria entre ambos.

Los cuales están determinado en base a los precios base del periodo en análisis.

Un capítulo y un tratamiento especial en este sistema lo requiere la consideración de la valorización de producciones por temporadas cosechadas en ciertos puntos del año para su consumo en años futuros. Como, el tabaco, vinos, zafras azucareras de frutas, etc

Cuyos, ensambles de costos de productos deben se contemplados con los procesos posteriores de fabricación y envase.

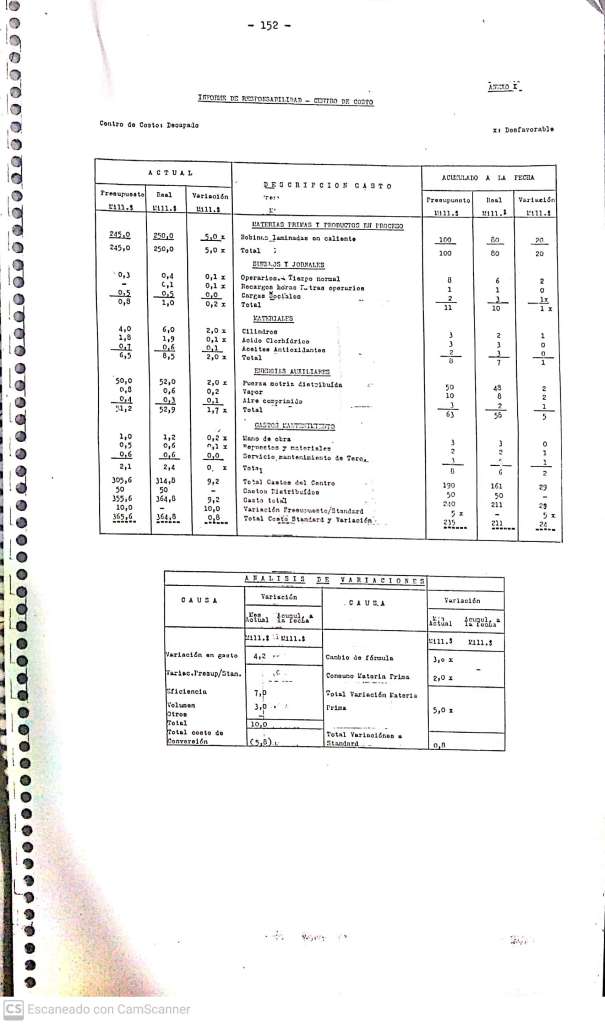

En cada periodo se formulan los informes de gestión de gastos por centros de costos para el funcionamiento del sistema informativo.

Abajo, se muestra una expresión del informe.

En dichos estados se reflejan los gastos incurridos por cada cuenta natural de gastos de cada centro de costos que surgen de los registros contables para comparar contra los gastos del nivel de actividad del presupuesto flexible. O sea el gasto determinado por el método de los gastos del presupuesto flexible a precios constantes.

INFORME DE RESPONSABILIDAD

( por centro de costos).

En el informe citado se materializan los datos para el análisis y control de la gestión operativa.

En el se detalla el los gastos presupuestado y el gasto consumido en cantidades reales de insumos de materias primas, envases y gastos controlables en su nivel. Este informe se presenta en precios o costos constantes iguales en el tiempo.

Con el fin de comparar la actividad medida entre gasto flexible presupuestado y el consumo en cantidades reales incurrido de las materia prima y restantes gastos que se incurren en la producción en los centros de procesamiento. Lo cual implica que las diferencias o variaciones expresadas en dicho informe de gestión no tienen en cuenta las diferencias de precios corrientes de los insumos y los gastos.

En el Informe citado se pueden apreciar la riqueza de los análisis.

- PRESUPUESTO FLEXIBLE Se calculan los presupuestos flexibles por cada centro de costos operativos acorde a niveles de producción predefinidos para los gastos controlables de mano de obra, energías, materiales, mantenimiento, etc.

REAL

Se determina en base la cantidades de materias primas utilizadas en la producción a precios constantes definidos en los costos de producto y el presupuesto flexible.

VARIACIÓN

Representa las variaciones o diferencias de consumos, in eficiencias, exceso de gastos, etc. que surge entre el presupuesto y los consumos de los gastos controlables que tienen responsabilidad los responsables de cada centro de costos

Comparando los consumos standar o predeterminados con los consumos reales y controlables por los encargados responsables de la producción al nivel de producción real ejecutado en forma operativa.

La cual, no incluye diferencias de precios entre el costo presupuestado y los costos corrientes devengados en la contabilidad. En este modelo se utilizan precios constantes ( no moneda constante).

Dado, que la moneda constante es un resultado de determinación estadístico que no sirve para el funcionamiento y control de la actividad operativa real.

Como que la moneda homogénea solo sirve como condición de ser un instrumentos que permita registrar los valores en forma comparable y acumulable en forma homogénea expresada en unidades monetarias. Tal, como como que se pueden sumar $ 10 de bananas con $ 25 de tomates y $ 35 de carne de cerdo.

Esto merece considerar que bajo el sistema de presupuestos flexibles no se controlan los gastos sobre la base del criterio de moneda ni homogénea, ni constante. Sino, bajo la definición del criterio empresario de los precios constantes.

Única forma de realizar un control y comparación a través de la actividad operativa en base cierta y concreta para definir en la gestión de los responsables de la administración de los centros de costos.

En cuanto al criterio de utilizar dicho enfoque para apreciar los gastos en forma uniforme con los expresados en la contabilidad como base para analizar los desvíos de los gastos presupuestados.

Se detalla en el Informe descripto párrafos arriba los desvíos para el mes en curso y el acumulado anual a modo de ejemplo ilustrativo.

O sea que se determinan las diferencias reales de consumos y gastos por las cuales son responsables los que gestionan las operaciones de los centros de costos. No teniendo en cuenta las diferencias de precios de las compras ni de los gastos contratados fuera de la responsabilidad de los centros de costos. Ni aspectos ligados a la inflación, ni la variabilidad de los precios, ni las diferencias de cálculos de costos que se ven afectados por los distintos niveles de absorción de los gastos fijos. Se remarca este punto dado la importancia de apreciación respecto al criterio de la comparación estadística que se lleva a cabo bajo la óptica de la moneda homogénea del enfoque contable.

Solo se muestran los desvíos de los costos y gastos de los consumos físicos de la producción correspondiente a la responsabilidad de cada centro de costo a precios constantes en su área de responsabilidad. En la medida que los gastos son considerables controlables.

Con lo cual, no se tienen en cuenta las diferencias que surgen de los gastos re circulados entre los centros de costos cuando los gastos distribuidos en su distinta incidencia varían con los gastos presupuestados. Dado, que dichas diferencias no son de la responsabilidad del administrador del centro de costos pertinente.

Los desvíos físicos que se aprecian son aquellos en los cuales, existe la responsabilidad de los gestionarios de la producción en su área específica y se expresan en las cuentas de gastos naturales y los costos constantes de subprodutos o productos.

Como se podrá apreciar la técnica de presupuestos flexibles no se puede adecuar a un criterio de comparación de gastos en moneda homogénea.

Cuyo procedimiento significa desvirtuar la diferencia de gastos acorde a la naturaleza y variación específica de cada gasto como salarios, materiales, mantenimiento, contratos, energías, etc., utilizando una presunta homogenización por vía monetaria. La cual se genera mediante, la utilización de ajustes inflacionarios de indices generales de las masas monetarias.

La comparación de los gastos a moneda homogénea no significa una análisis de control de gestión desde el punto de vista de los gastos reales en su nivel de actividad. Ni es posible lograr con estos datos la apreciación de la responsabilidad real del que administra la producción que excluye todo tipo de los desvíos monetarios que ocurrieron en los diversos periodos del año. Lo cual empaña la visión de la responsabilidad real de los gestionarios de la producción.

- Dado, que la utilización de los gastos indexados y extrapolados a un periodo o punto de cierre de las operaciones en el tiempo empaña y oscurece el control de los gastos.

Ningún tipo específico de gasto proyectado desde un momento posicional por indices puede permitir la interpretación empresaria en su comportamiento de gestión no financiera. Menos en el transcurso en el tiempo. Dado que la traslación de los gastos específicos de un período afectados por indices generales crea otra imagen valorativa y distinta al momento “x” que la ocurrida y manifestada al momento “c”, con lo cual da una visión

transportada al cierre de ejercicio que opaca la visión del control de la Gerencias responsables o la dirección general de la empresa.

La cual empañada la interpretación de la información real debido a la desvirtuación del uso de indices generales sobre ventas, costos, gastos, etc.

Dado, que las ventas, los costos, los gastos y la financiación tienen comportamientos específicos que se representan por medio de los índices específicos debido a su propia dinámica de comportamiento o de los mercados. Los cuales no son utilizados los gerentes o responsables de la administración de la empresa en los negocios. Menos, dicha extrapolaciones en ventas, costos de ventas, gastos, etc. no tienen correspondencia con las alteraciones que se generan en cada tipo de actividad empresaria.

VARIACIONES DEL CONFRONTE ENTRE LOS GASTOS PRESUPUESTADOS Y LOS HISTÓRICOS DEVENGADOS.

Los datos de la actividad del movimiento globalizado de la empresa se reflejan en la contabilidad.

En la contabilidad se plasman todos los asientos de las operaciones en forma temporal y por cuentas que reflejen los gastos necesarios, que corresponden a las operaciones registradas en la actividad.

Se expresa en la contabilidad todos los factores que han incidido en la determinación de la realidad histórica, apropiados a su temporalidad y tipo de operación llevada a cabo. Esta es una imagen imposible de desdibujar o alterar dado el principio de la concordancia entre lo realizado y los gasto asociados a dicho tiempo.

En el sistema en que estamos posicionados se debe tener especial cuidado que la relación es tiempo productivo, desde su inicio hasta el final de la operación. Donde, los gastos se deben devengar acorde a dicha temporalidad en concordancia con la producción efectiva.

Donde, en este sistema no debe influir la variabilidad de los precios debido a la inflación, la inflación recesiva, la devaluación o re valuación cambiaria, etc.

Ni las alteraciones que surgen de las condiciones irregulares en las condiciones de compra, lote, mercados diferentes en condiciones , circunstanciales a excepción que se cambien las condiciones en forma definitiva.

La imagen creada por indices generales crea una nueva alteración o representación de la realidad para el análisis profundo de la gestión que no son adaptadas a este tipo de procedimiento.

Dado, que dicha política de implementación en sentido estadístico que no se compadece del control de la administración cierta de los gastos de la empresa.

Ninguna dirección empresaria controla los ingresos, los gastos ni los costos en base a ajustes de indices generales de dichos componentes en el tiempo. Todos, controlan el comportamiento de las variables en el periodo de referencia en que se producen los hechos. Tanto sea en los ingresos, los gastos, los costos de ventas, para apreciar las variabilidades ocurridas y su incidencia. En el plano temporal.

Con el fin de determinar las causas de los desvíos en los factores endógenos de raíz pura productiva y comercial en su caso.

En el sistema que se esta desarrollando en esta presentación se realiza el control de los desvíos de los consumos o gastos de la gestión sobre bases de precios constantes como lo fue advertido en forma reiterada. Las diferencias de los precios no dependen de la variabilidad de la considerada homogénea ni concatenada con las políticas de contratación y la política de pagos y financiamiento. O de las condiciones inflacionarias o deflacionarias de los procesos económicos.

El sistema previsto en el presente no solo prevé la comparación a precios y costos constantes de la valorización de la producción. En especial este método se usa acoplado al sistema de costos standar que facilita la contabilización rápida de las operaciones de las transferencias de la producción y los stock, como el registro de los costos de ventas.

Lo cual, permite calcular con precisión los días inventarios en stock para abastecer las salidas normales. Como, facilita los análisis de la programación de la producción en los pedidos, compras, recepciones, etc.

La diferencia entre los los gastos históricos devengados en la contabilidad versus los gastos que se cargan a este sistema se segregan en cuantas contables separadas para no distorsionar el control de las in eficiencias y los desvíos de los costos operativos controlables de la producción.

Con lo cual, la medición global de los resultados se logra combinando ambos efectos. O sea, la suma de las variaciones de la actividad operativa a precios constantes más los desvíos contables de las diferencias entre precios corrientes.

A lo cual, se debe sumar más los costos de financiación y cargas fiscales componen el resultado económico contable.

En cada periodo se formulan los informes de gestión de gastos por centros de costos y se acumulan por los niveles de responsabilidad desde los centros de costos para arriba en la pirámide de organización empresaria.

Con el fin de analizar los desvíos de gastos directos asociados a la producción. Quedan, siempre, dudas en cuanto al tratamiento de gastos intermedios de variabilidad indefinida a gastos variables o fijos. Se denominan gastos grises dado la dificultad de su tipo de activación para algunos tipos de gastos de naturaleza especial y cuyas bases de activación son difíciles de precisar.

Esta tarea de control de los gastos por presupuesto flexible

se realiza en cada mes, luego de la contabilización de las operaciones del periodo. En forma conjunta con la formulación y preparación de los estados contables tradicionales.

Tengo, que informarles que la aplicación de este sistema resulta de suma utilidad para el control de los gastos operativos de la empresa.

La economía que se logra mediante su utilización, puede ser considerable. No solo respecto al costo del gasto en su implementación,sino en la formación de una conciencia en el personal para el control sistemático de los gastos en todas las formas.

En caso de requerir atención profesional al respecto se pueden contactar con Néstor Jorge Bugallo mediante el mail: nitobugallo@gmail.com.

Gracias por su atención.